一线城市|云计算产业链全景地图( 四 )

1)战略上,谷歌从AIFirst到AIOnly转变;微软转变为“AI重新定义一切”(AIRedefineall)等。

2)组织架构上,百度组建智能云事业群组(ACG),同时承载人工智能ToB业务和云业务,腾讯云组建与智慧产业事业群组(CSIG),阿里云升级为阿里云智能事业群等。

3)产品矩阵上,云巨头从芯片到算法到应用全产业链布局,如谷歌的TPU芯片、微软Azure+FPGA等。

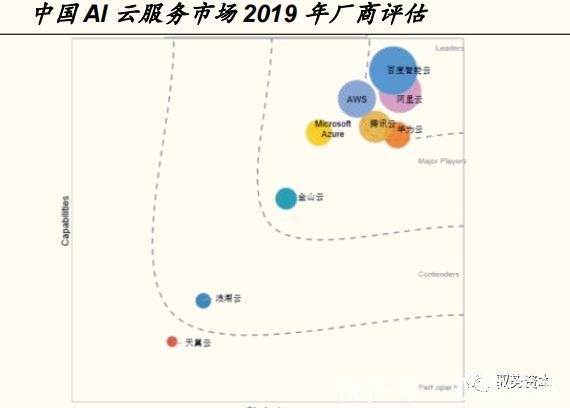

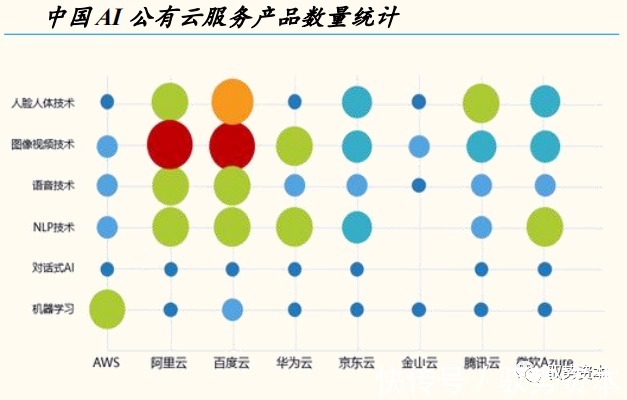

目前在中国AI云服务市场上,百度和阿里相对靠前,AWS、腾讯云、华为云紧随其后。根据IDC对于中国AI公有云服务产品数量的统计,阿里云和百度云在人脸人体技术、图像视频技术、语音识别技术、NLP技术类产品数量显著优于其他云厂商。

文章插图

文章插图

云巨头收入维持中高速增长

资本开支持续加码

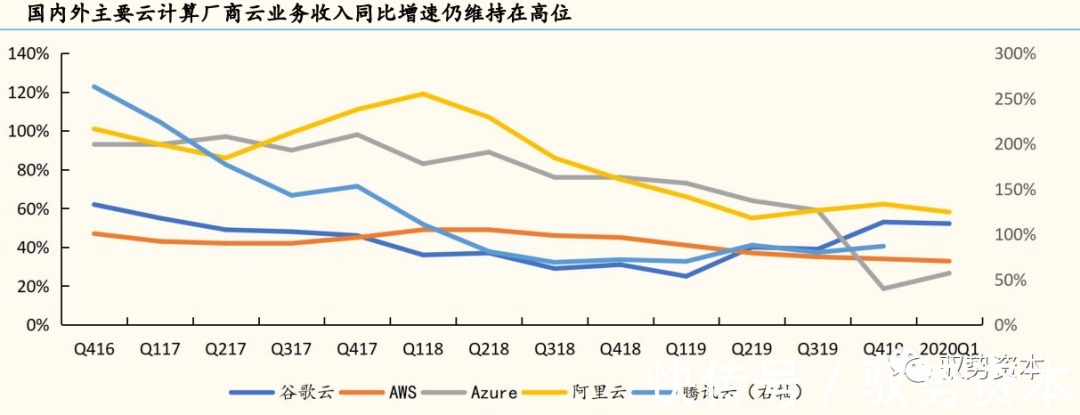

主要云厂商收入维持中高速增长

当前,IaaS市场依然处在高景气阶段,巨头云业务仍在快速发展。最新数据,2020年Q1 AWS/Azure云业务同比增速保持在30%左右,阿里云/谷歌云同比增速均超过50%,绝对增速仍然处在高位。云服务需求是拉动巨头资本开支增长最重要的因素,中长期看IaaS投入仍将维持高增速。

文章插图

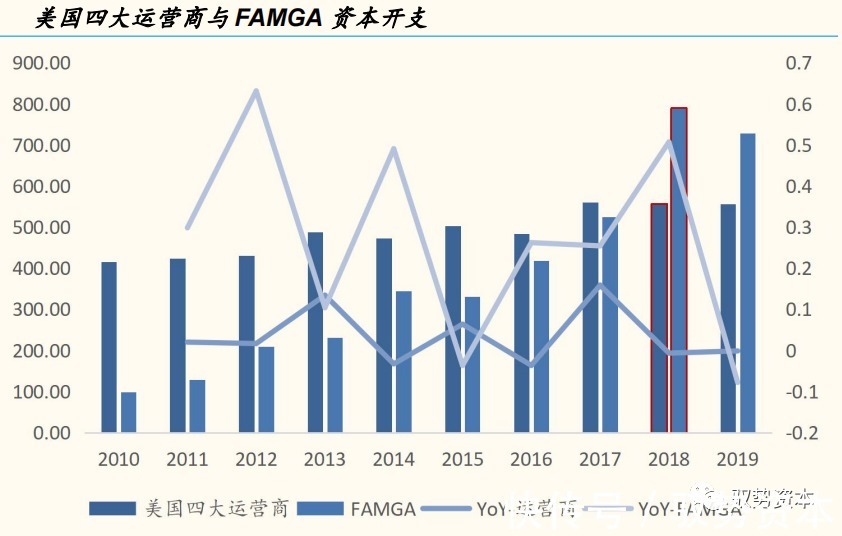

美国云巨头资本开支超运营商

中国云厂商资本开支仍有巨大空间

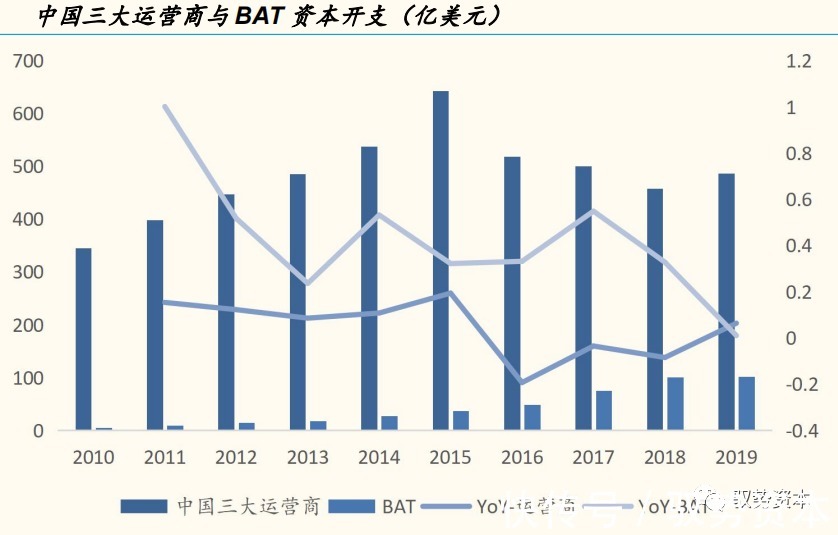

美国FAMGA资本开支超过运营商,我国BAT资本开支仍有巨大空间。2018年美国FAMGA资本开支合计增长51%,总资本开支达790亿美元,超过美国前四大运营商总资本开支的557亿美元。我国BAT总资本开支每年约100亿美元,相较于运营商约500亿美元的资本开支差距较大。

云巨头的资本开支主要呈以下几个特征:

1)规模大,近似于运营商资本开支;

2)增速高,增速可达30%-40%,2019年云巨头资本开支略有下滑,2019Q4开始回暖;

3)全球配置,运营商资本开支集中在本国范围开展基础设施建设,云巨头的资本开支全球配置。云巨头资本开支集中度与运营商类似,长期看投资规模超越运营商是大势所趋,云计算产业链投资机会值得关注。

文章插图

文章插图

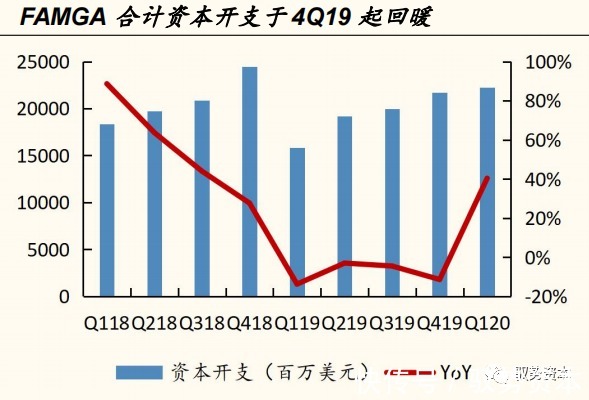

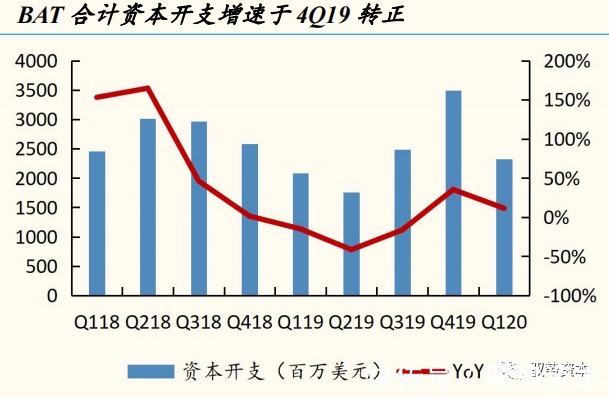

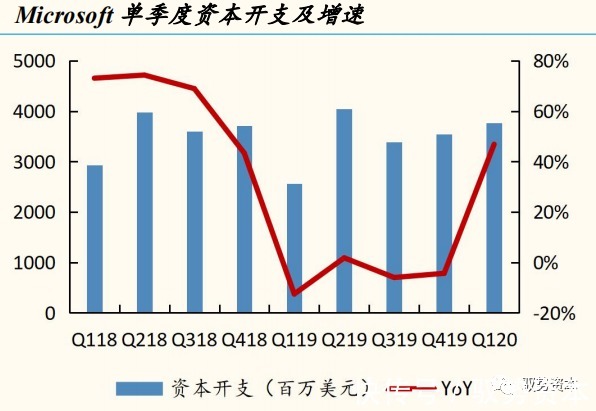

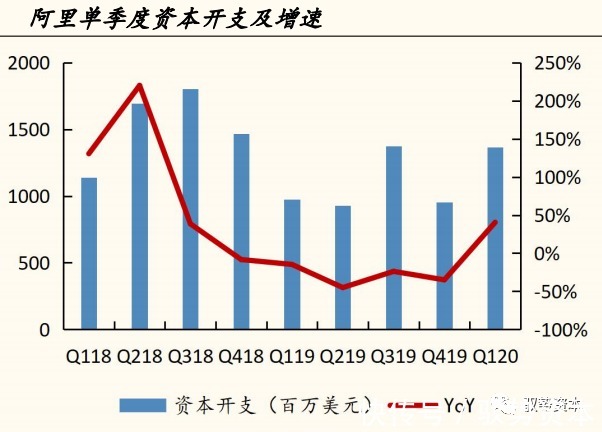

云厂商本轮去库存周期结束,资本开支持续回暖

云巨头本轮去库存周期结束,资本开支已回暖。从数据上看,本轮云巨头的去库存周期已经结束,今年Q1进入新一轮上升周期。2019Q3起大型云厂商资本开支回暖迹象明显。海外FAMGA合计资本开支环比连续四个季度回升,Q1 YoY达到40%。国内BAT合计资本开支2019Q2见底,YoY从19年Q4起开始转正。

文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

IDC市场仍处高速成长期

未来有望加速整合

政策催化IDC行业,国内市场仍处高速成长期

- 华为|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十九)

- 智能化设备 助力城市绿化养护

- 云计算|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十五)

- 比特币|买小众低端品牌笔记本,还不如二手一线品牌高配置,有道理吗?

- 世纪天鸿|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(四)

- 智慧城市|ORICO 20Gbps全功能数据线满足日常生活所需

- A股:我国多城市开放“自动驾驶”路测,6只上涨初期潜力股

- 高通骁龙|盘点两款不到5000元的一线品牌办公笔记本,轻松使用五年依旧流畅

- 移动互联网|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(三)

- 近年来|2022百度城市大会·南京站圆满收官,“共度计划”和“宝藏南京” 护航区域经济发展