一线城市|云计算产业链全景地图( 三 )

文章插图

公有云市场格局已定

混合云采用率提升,智能云趋于成熟

公有云是增长主力,混合云部署占比提升

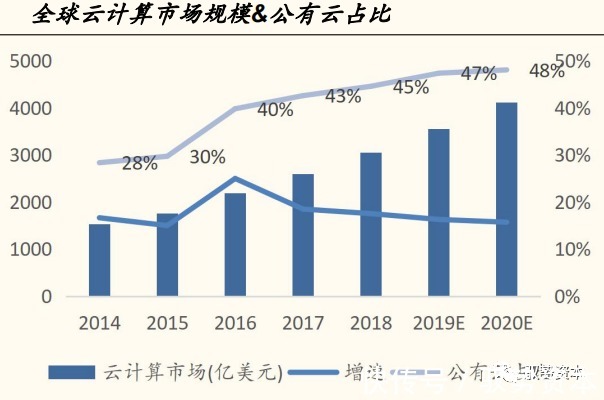

公有云仍是增长主力军。根据Gartner,2020年全球云计算市场规模有望达4114亿美元,同比增速为16%。其中公有云占比2014年的28%提升到2020年的48%。根据信通院,2022年我国云计算市场规模有望达到2900亿元,同比增速为28%。其中公有云占比由2015年的27%提升到2022年的60%。从全球和中国市场的趋势来看,公有仍是云计算市场增长的主力,占比逐渐提升。

文章插图

文章插图

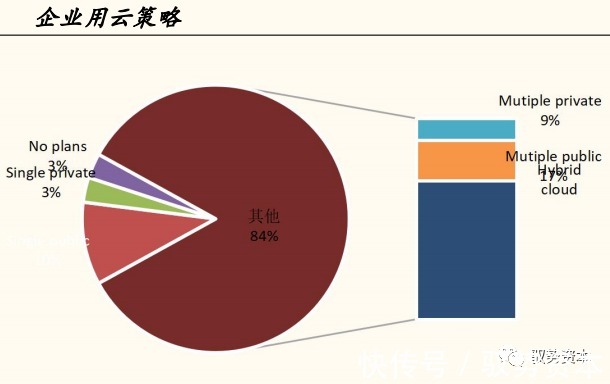

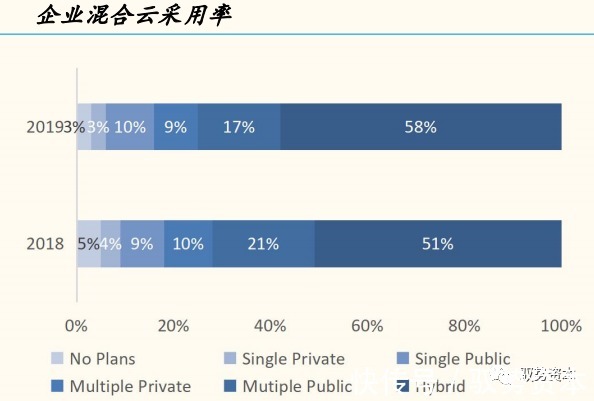

更多企业转向多云部署,混合云采用率提升。企业用户逐渐转向多云部署策略,即利用多个云服务商来提供多个服务或完成单独的任务,并且倾向于公有云和私有云结合的混合云方式。根据RightScale2019年调查报告,受访的123691名用户中,84%的受访者使用了4个以上的云平台,58%的用户喜欢混合云部署方式,相较于2018年的51%提升了7个百分点。

文章插图

文章插图

公有云市场持续高速增长,市场格局基本确立

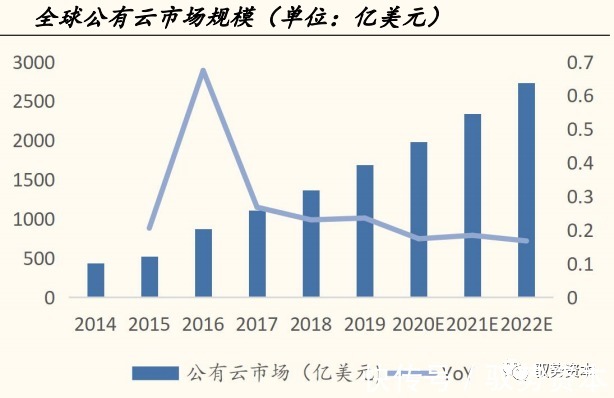

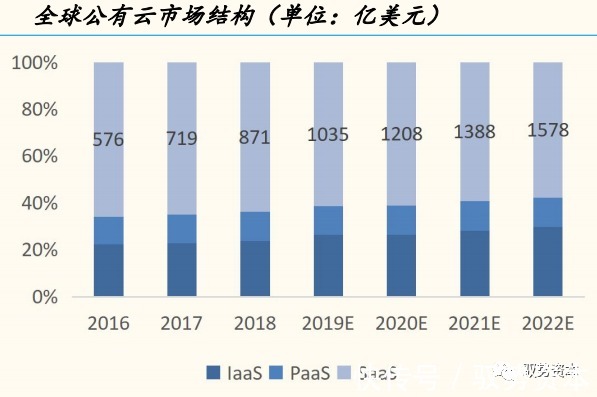

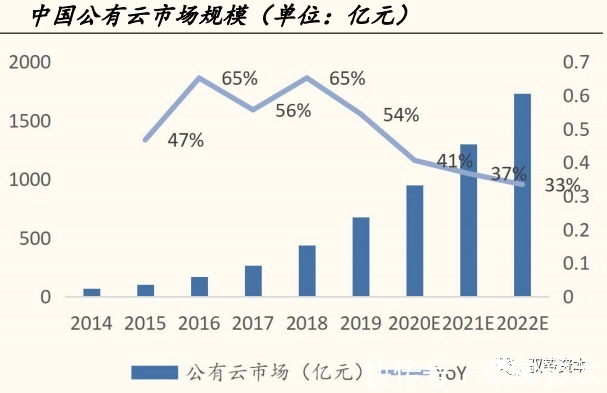

公有云市场持续高速增长,国际与国内市场结构倒置。根据Gartner,2019年全球公有云市场规模为1684亿美元,到2022年市场规模增长至2733亿美元,年复合增长率18%。2019年中国公有云市场规模为675.4亿元,到2022年增长至1731.3亿元,年复合增长率为37%。

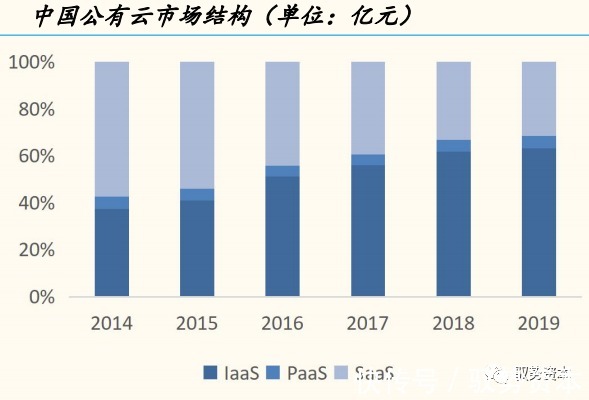

我国与全球云计算市场有较大结构性差别;全球以SaaS为主(64%,2018),我国以IaaS为主(62%,2018)。

文章插图

文章插图

文章插图

文章插图

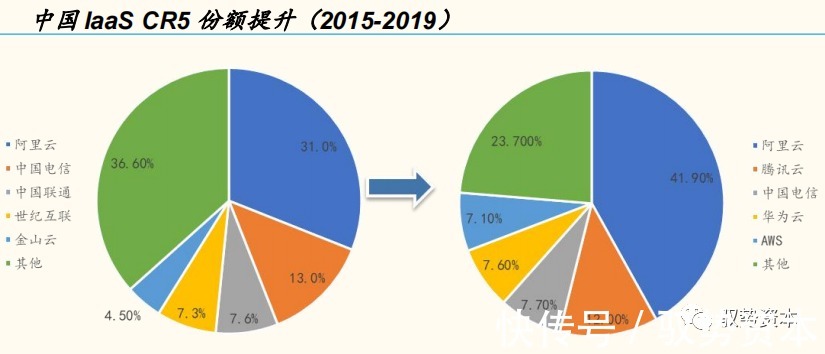

IaaS市场跑马圈地基本结束,集中度未来仍将提升。全球IaaS云市场格局稳定,Top4厂商分别为亚马逊、微软、阿里和谷歌,2015-2019年CR4由48.9%提升至77.3%。国内市场2019年IaaS云Top5的厂商为阿里云、腾讯云、电信云、华为云和AWS,2015-2019年CR5由63.4%提升到76.3%。我们认为,中国公有云IaaS市场的跑马圈地阶段即将结束,未来竞争主要集中在巨头间的市场份额争夺,小企业的份额将逐渐被蚕食,行业集中度将进一步提升。

文章插图

文章插图

智能云趋于成熟,竞争焦点转向AI

Cloud 2.0时代竞争焦点转向AI。Cloud 1.0时代,以“大规模分布式、全自动化”为核心技术,注重海量信息的存储、计算和分析的容量及成本,其核心价值是“效率和成本”。Cloud 2.0时代,以“深度学习、人工智能”为核心技术。把人的知识、经验,变成“机器的技能”,其核心价值是“学习和智慧”。云将成为大多数公司利用人工智能的平台以及技术供应商从中获利的渠道。

云巨头AI转型,云+AI成为标配。2016年起云巨头纷纷开始转型,从公司战略、组织架构、产品矩阵上调整,加码云计算的AI属性,促进云与AI的互融。

- 华为|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十九)

- 智能化设备 助力城市绿化养护

- 云计算|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十五)

- 比特币|买小众低端品牌笔记本,还不如二手一线品牌高配置,有道理吗?

- 世纪天鸿|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(四)

- 智慧城市|ORICO 20Gbps全功能数据线满足日常生活所需

- A股:我国多城市开放“自动驾驶”路测,6只上涨初期潜力股

- 高通骁龙|盘点两款不到5000元的一线品牌办公笔记本,轻松使用五年依旧流畅

- 移动互联网|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(三)

- 近年来|2022百度城市大会·南京站圆满收官,“共度计划”和“宝藏南京” 护航区域经济发展