互联网公司|被“错杀”的贝壳,“财散人聚”( 二 )

ACN平台首先是为链家门店服务,两者之间的关系类似“京东商城”与“京东自营”。但贝壳的野心是让ACN平台成为面向整个房产中介行业的开放平台,正如京东商城对第三方卖家“敞开大门”。

几年过去了,非链家品牌门店/经纪人入驻情况、成交金额及分佣,是衡量ACN平台开放性的关键指标。

截至2021年6月末,ACN平台接入门店数同比增长25%、至5.3万家,入驻经纪人近55万名。

1)开放平台,“第三方”份额占六成

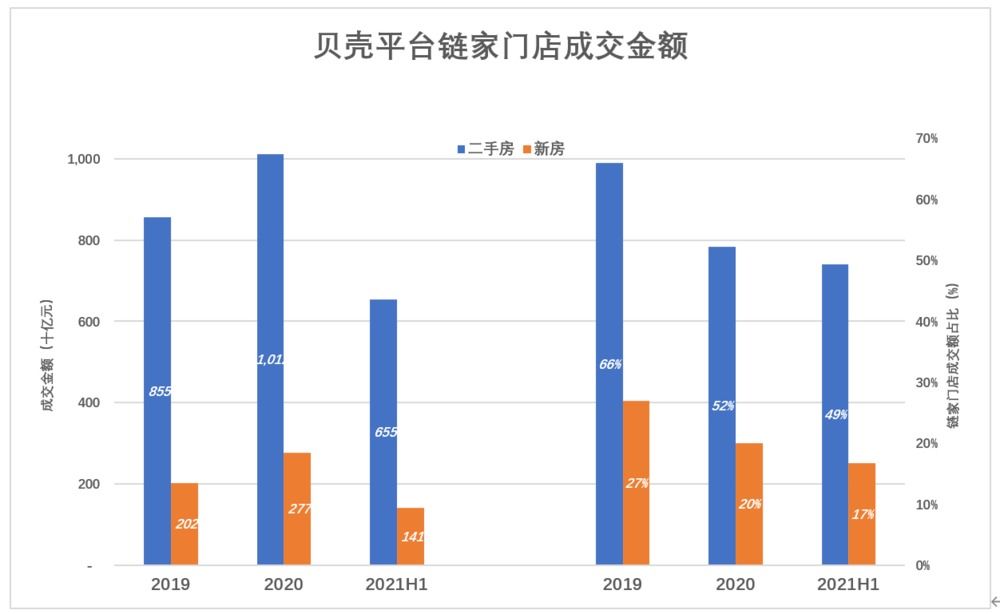

非链家门店的“主阵地”是新房业务。2020年新房成交金额高达1.1万亿,占ACN平台新房总成交额的80%;二手房成交金额也不少,为9281亿,占ACN平台二手房总成交额的47.8%。

2020年,非链家门店新房、二手房总成交额2.03万亿、占ACN平台成交金额的58.1%。2019年这个比例是46.4%,2021年H1提高到59.9%。

文章插图

链家门店“主阵地”是二手房业务。2020年二手房成交额1万亿,占ACN平台二手房总成交额的52%;新房成交金额只有2770亿,占ACN平台新房总成交额的20%。

文章插图

传统房产中介机构核心能力是在线下获得二手房源,但链家通过贝壳获得了线上获得流量的能力。

2021年Q2,贝壳APP平均月活达5210万,对于买房这种超低频需求已经算“天量”。非链家门店能拿到二手房源并具备有线下服务能力,线上获客是它们短板。

因为在新房销售方面的互补性更强,ACN平台与非链家门合作更容易双赢。新房销售中建立的互信关系,对双方在二手房领域的合作会有裨益。

进入2021年,ACN平台二手房成交额中链家门店占比退至50%以下;而新房交易额中,非链家门店早在2020年就占到80%,2021年H1提高到83%。

非链家门店在ACN平台的份额与“第三方卖家”在京东商城的情形相似,已达60%一线。

“近者悦,远者来”,贝壳的“雪球”有可能越滚越大。

财散人聚

俗话说“财聚人散、财散人聚”,不论天猫、京东还是贝壳,想要吸引千百万参与者,一定要有完善的利益分配机制。

贝壳与非链家门店机构的利益分配模式有两种——分佣和收取服务费,分别用于新房、二手房业务。

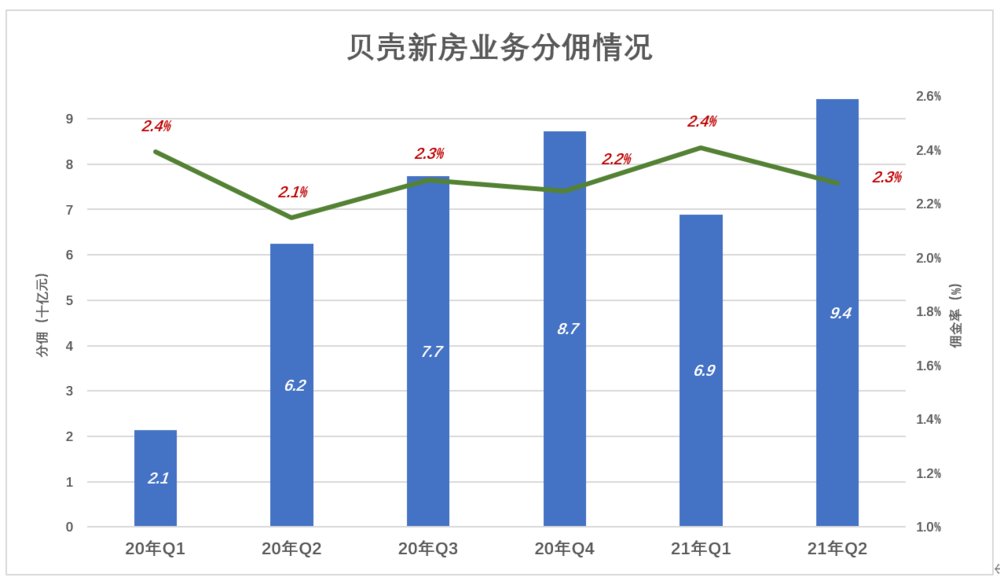

1)分佣

“分佣”是贝壳对新房销售佣金中非链家门店应得款项进行的支付。

以2021年Q2为例,新房业务交易金额4980亿、收入139亿,总变现率2.79%。非链家门店机构完成4145亿交易,获得分佣94亿,佣金率2.28%。贝壳按交易额的0.51%提留21.1亿。

文章插图

新房业务的主流模式应当是贝壳与开发商签订销售合同、拿到房源,众多非链家门店各自凭获客能力、服务能力促成交易,然后从贝壳领取“分佣”,金额为交易的2.1%~2.4%。

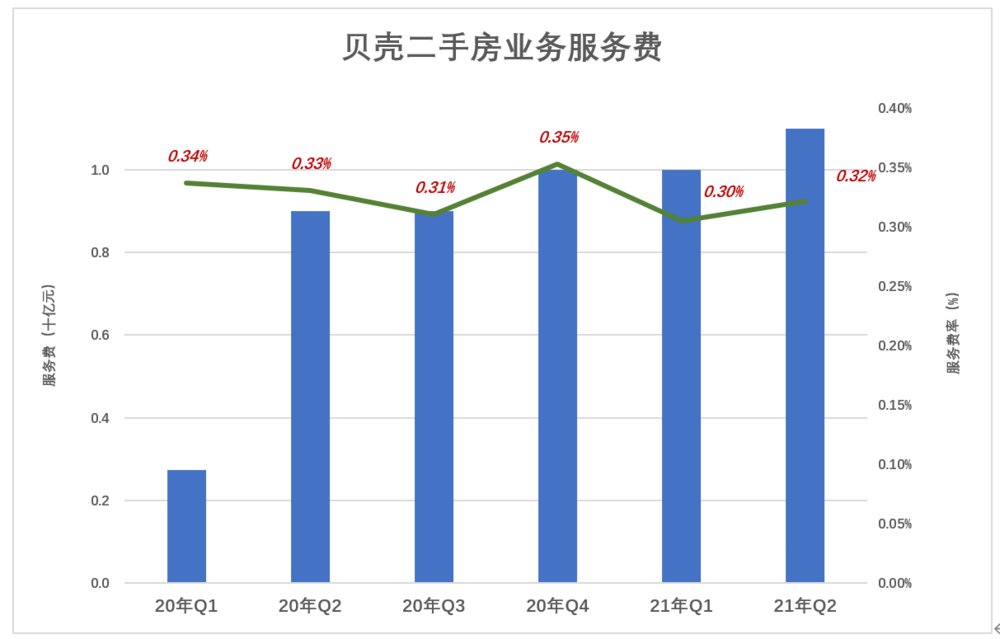

2)服务费

“服务费”是贝壳就提供与二手房交易相关服务向非链家门店收取的费用。

仍以2021年Q2为例,二手房业务交易金额6520亿,链家、非链家分别完成3100亿、3425亿。

贝壳Q2二手房业务营收为96亿,其中85亿是佣金,11亿是向非链家门店收取的服务费,费率为0.32%。

过往六个季度,贝壳向非链家门店收取二手房业务服务费的比率在0.3%~0.35%之间。

文章插图

占在非链家门店的角度,从贝壳ACN平台获得新房销售委托、成交后可提取约为交易额2.3%的“分佣”;而利用ACN平台(如全流程数字化、流量获取等)完成自己家的二手房业务,要向贝壳缴纳成交额0.3%的服务费。

- 36氪首发|烹饪机器人公司「智谷天厨」获数千万元天使轮融资,羲融善道独家投资

- 滴滴出行|裁员真能拯救中国互联网?

- 京东|裁员不忘膈应人,这家互联网大厂送的离职礼物恶心到我了!

- 创业|八成互联网电视非法采集用户数据, 彩电企业怎么办?

- 恒大|中国恒大回应被清盘呈请:极力反对 预期不影响重组计划

- 潘博文|腾讯QQ回应用户号码被盗:目前受影响范围已得到控制

- 为何人类科技几乎停滞?谁影响了人类发展?又被科学家猜对了?

- 疑似iQOO 10系列渲染图被曝:背部拼接设计辨识度拉满

- 飞行器|马斯克的电动飞行器,被瑞典的一家科技初创公司首发

- 罗斯威尔坠毁了3架UFO?逆向工程研究早已开始,外星技术已被掌握