ipo|小鹏汽车双重赴港上市的背后( 三 )

文章插图

文章插图

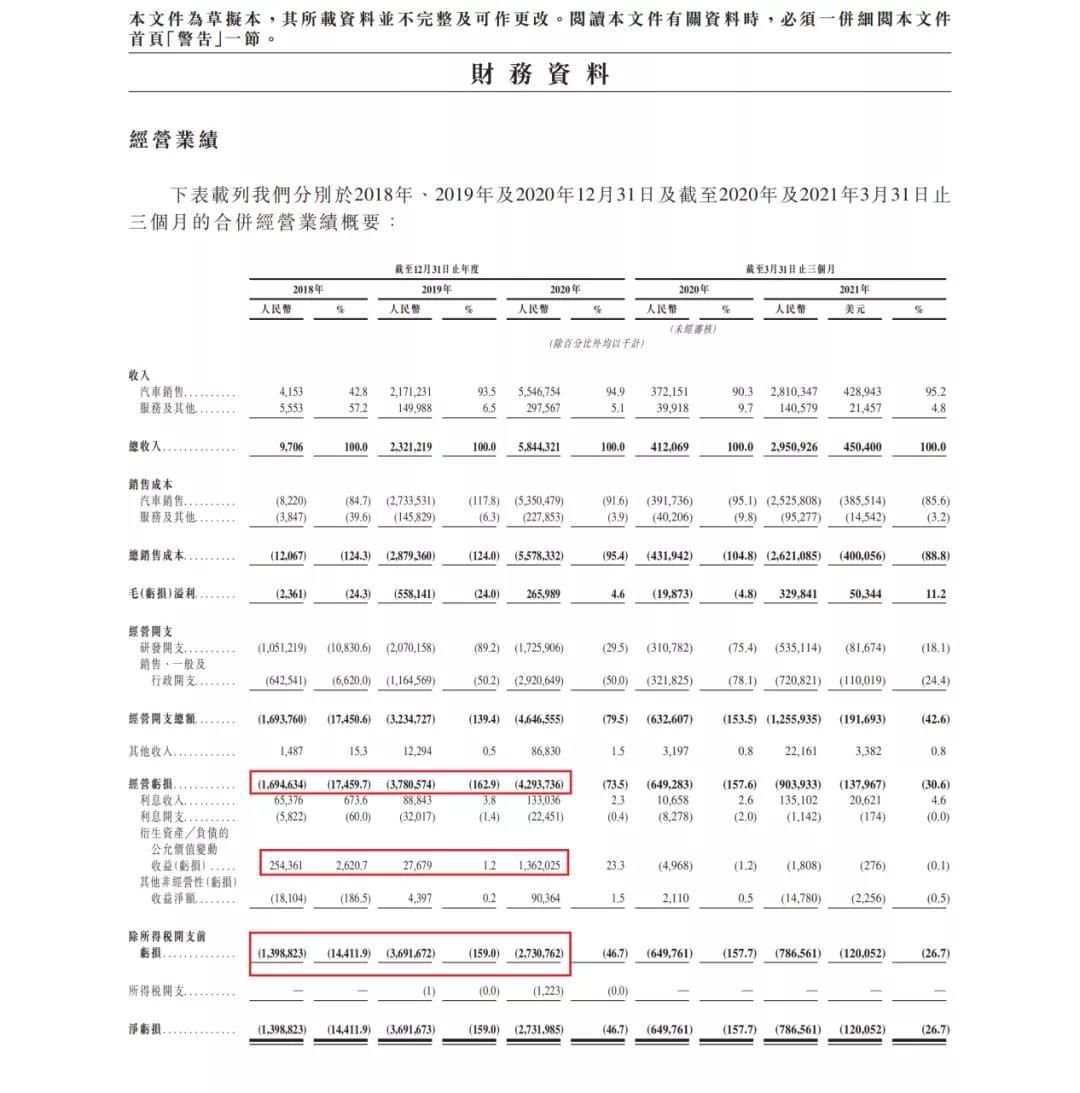

“实际上,所谓‘衍生负债的公允价值’,就是公司之前给融资投资方的可转债以及一些内部的股票,在上市之前转股带来的价值差异,但这部分只是财务上的数据,而并不是事实上现金的收入。”张然对「子弹财经」分析道,他认为严格来说,在2020年,小鹏的经营性运营业务产生的亏损大概在40亿人民币左右,超过2019年的水平。

而今年第一季度,小鹏汽车总营收为29.51亿元,同比增长616.1%,这主要是由于小鹏汽车的交付量的提升。问题是,业绩提升幅度巨大的同时也导致小鹏汽车的销售成本费用上涨,加之一季度净亏损也高达7.87亿元,同比扩大21.05%。

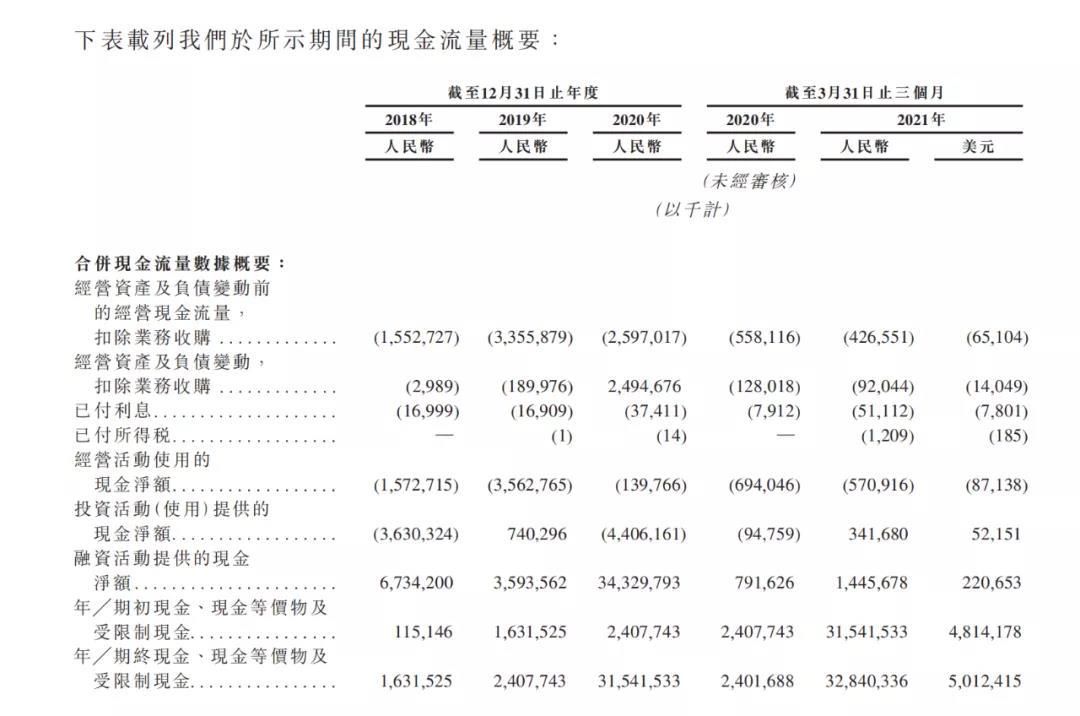

关键是从当前的现金流量表来看,小鹏汽车年年经营收入的现金流量为负值,这本是一个不健康的发展状态。

文章插图

“这样的情况实际意味着小鹏汽车在收入和支出上有着巨大的差距。”张然表示,一般这种企业要么处在技术的大规模研发期,目前还未成熟,要么就是企业的经营管理存在问题,“这也是华尔街投行不看好小鹏汽车股票的原因。”

实际上,小鹏汽车也看到了现在存在的重要问题,尤其是巨额的技术投入所带来的收入并不明显,而且2020年销售汽车的收入55亿左右,汽车的成本就在53亿左右,这中间存在大量的优化空间。

“在全球成熟的车企中,没有一家出现过像小鹏这样的汽车制造成本占销售总额这么高的比率。”张然说道,他认为对于一个连生产成本控制都尚未完成的汽车企业,华尔街投行不敢给予太高的市值期望和股价安排,这是一个可以理解的选择。

3、产能,还是产能更残酷的现实是,小鹏汽车的销量看似高增长,但从环比上看,一季度小鹏汽车交付量增速仅有2.9%,远低于行业平均增速。

文章插图

(图 / 图虫创意,已获授权)

在小鹏汽车交付车型中,一季度小鹏G3交付了5366台,小鹏P7交付了7974台。其中,P7在2020年6月份才开启首批大规模交付,上年一季度小鹏汽车销售车型仅有G3,本期产品线实现扩充,拥有G3+P7的双支柱车型,故其本期营收大增,而所谓的增长率仅是用G7+G3的总额去比较上一年一季度G3的销量,这本身就显得“不太科学”。

另外,哪怕被小鹏汽车视为“解决市场拓展难度的钥匙与核心产品”,今年一季度P7交付量仅为7974 辆,比2020年四季度下滑了6.49%。

对比之下,特斯拉今年3月份的销售月报显示Model 3依然是核心销量产品,销量达24495辆,环比增长82.87%。而从中汽协发布的产销数据显示,今年1-3月,国内新能源汽车销量达到51.5万辆,环比2020年四季度增长23%。其中,特斯拉销量为69305辆,环比增长20.4%;蔚来销量为20060辆,环比增长15.6%。

因此,从整体的增长比率来看,小鹏汽车与同行相比也略逊一筹。

其实小鹏汽车现在也越来越明白,这样的现实背后是产能不足所引起的。

一方面,以往小鹏汽车G3和P7生产初期,都是委托给海马汽车帮助生产,但海马之前在中国不算主流的汽车厂商,虽然具有强大的生产经验,但其产能确实受限;再加上小鹏汽车运用了很多新型的汽车技术,包括自动驾驶与软件集成技术,而海马汽车在摸索的过程之中,就会浪费大量的时间和物料。

这就让小鹏汽车的产能爬坡过程,在无形中被拉长了。

另一方面,意识到这个问题的小鹏汽车已经在武汉等地投资新建自己的生产工厂。然而,一家汽车生产工厂,从投资新建到正式满负荷运作,按正常的时间要需要8-12个月。

- 上市|辣条第一股卷土重来 卫龙第三次申请IPO上市:募资5亿美元

- 汽车|男子乘网约车提出开空调被拒载!司机:打车费太少了

- 汽车|人走茶凉!曾经是顶流的冰墩墩,现在无人理睬

- 亚马逊|小米汽车“要生了”?其他科技巨头造的车咋样了?

- 显示器|共享汽车一夜消失,请不要再盲目制造工业垃圾了

- 货运|华为汽车首燃背后,小康股份会沦为代工厂吗?

- 智能汽车|你身边的汽车可能在“偷窥”你

- 黑客|快讯!小米汽车新专利可实现车对车充电

- 企查查APP显示|小米汽车将具备对外放电功能

- |元宇宙+汽车芯片+边缘计算, 主营VR虚拟现实芯片, 股价近期开始放量