生产者|年度深度报告:双边市场下的互联网平台竞争( 五 )

2.2.1 拼多多的崛起:对白牌商品的高效分发

在阿里、京东已经占据绝对市场份额之后,拼多多为何还能崛起?这是业内津津乐道的话题。我们对此提出我们的解读,其中最核心的观点,在于早期的拼多多为白牌商品提供了比阿里更高效率的分发模式。

2017年,拼多多崛起的前置条件已经具备。

将时间回到2017-2018年,拼多多的崛起有数个基础性条件已经满足,电商的四个前置条件(用户端、商家端、支付端、物流端)都为新的平台做好了准备。

- 用户端:2017年,微信推出小程序,为服务一批新的互联网用户做好了基础。

- 商家端:2015年至2018年,为了获取更高的广告收入,阿里系刻意将流量从淘宝向天猫转移。2016年,阿里通过打假,全年下架24万店铺。

- 支付端:2014年微信通过红包切入支付市场,并最终在于支付宝的竞争中后来居上。

- 物流端:第三方物流成熟。以韵达快递为例,根据公司公告,单票快递收入由2013年的3.6元左右下降到2018年上半年的1.7元左右。

早期拼多多采用了独特的商品分发策略。

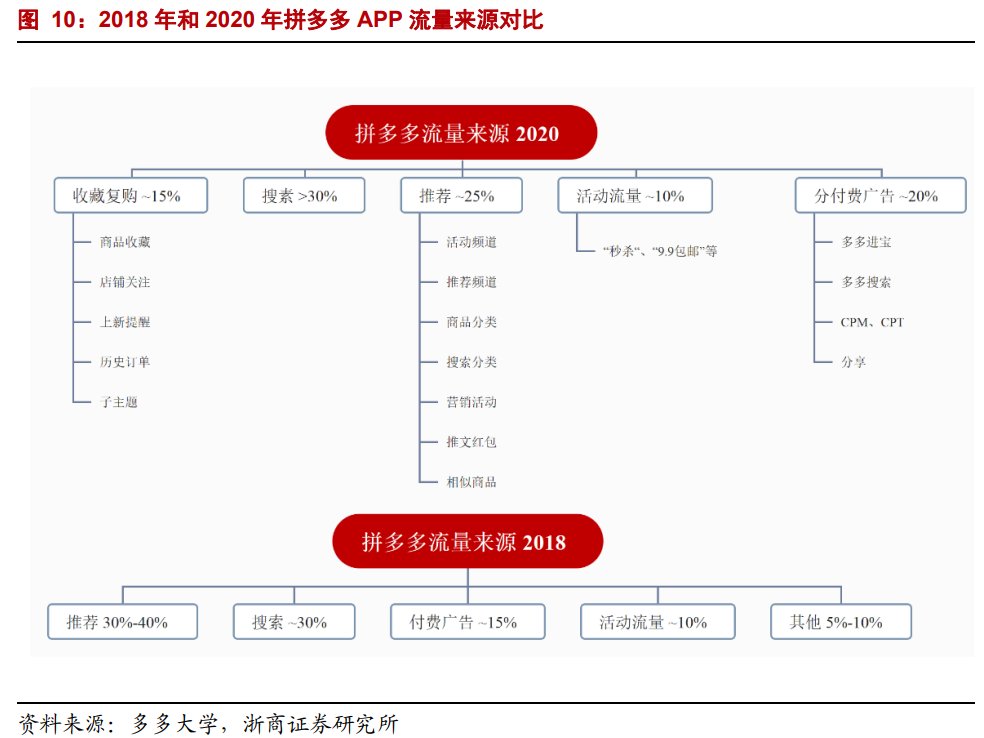

回到2018年左右,早期的拼多多,极为弱化搜索功能、拼成功才下单、不强调店铺概念,商品与用户的匹配主要靠信息推荐和社交传播。“信息推荐”是指拼多多APP和小程序上的商品流推荐,“社交传播”是微信生态内的裂变传播。

文章插图

文章插图

2018年左右,对于用户与商品的匹配,拼多多和阿里采用了完全不同的策略。

拼多多:以成交量为核心的商品分发策略。

以算法推荐为核心,将成交量最大的商品推荐给最多用户,再加上用户在微信内的社交传播,头部商品的成交量非常庞大。

阿里:以成交利润为核心的商品分发策略。

商品获得流量主要依靠买量,大部分流量都要商家花钱。最后往往是利润最高的商品获得最高的流量。譬如高毛利的美妆品牌、女装品牌占据大部分推荐流量,而在搜索流量里面往往也是品牌最强、利润最高的单品占据最好的位置。

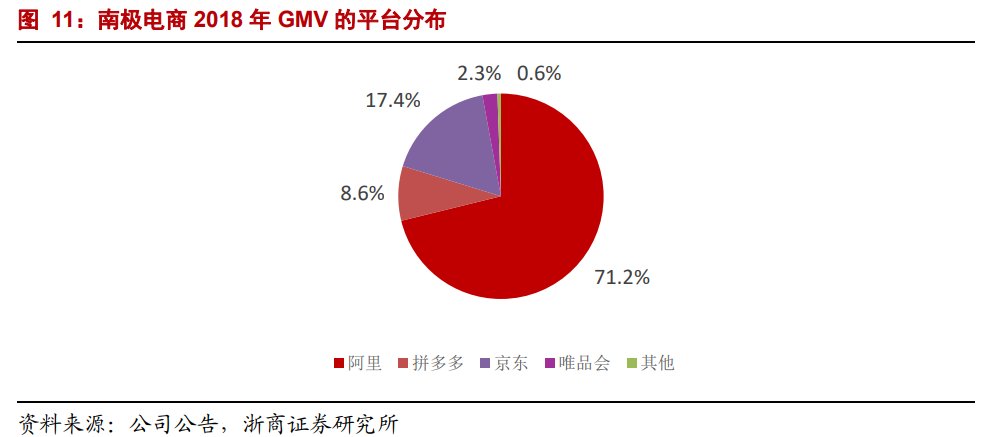

我们用南极电商的例子,可以更好地诠释早期拼多多和阿里流量分发模式的区别:拼多多倾向于最大化分发最具备成交能力的SKU,所以一旦某个SKU被拼多多的算法选中,成为爆款的概率远远大于在阿里系平台。可以看到,在2018年,拼多多渠道约占到南极电商全平台销售额的8.6%,但在阿里平台仅有不到10个销量过10万的商品链接,而在拼多多上超过了100个。

文章插图

独特的商品分发机制提升了白牌标品的效率

下面我们来解决最早的问题,为什么说早期拼多多大幅提升了白牌标品在平台上的效率。

白牌商品的定义是没有(或者很少)产生品牌的行业的商品,如垃圾袋、拖鞋、土豆等。对于白牌标品,通常的消费决策逻辑是,不看品牌、不做过多比较、价格优势极大。

信息效率:拼多多可以为消费者推荐更好的白牌标品。

拼多多的商品分发核心逻辑是把别人买的也推荐给你,而对于白牌标品,消费者的决策逻辑是非常相似的(最核心因子是价格是否低),这样准确匹配的概率就非常高。

而阿里的逻辑则不然,在阿里系,大部分流量都是要花钱的,但对于白牌商品,竞争激烈,毛利非常低,如果要花钱去推广,往往意味着售价必须大幅提升,以覆盖成本。所以在这种情况下,阿里系获取流量的往往是高品质、高售价的商品,并不能让消费者满意。譬如当消费者要买垃圾袋的时候,拼多多推荐的平价垃圾袋更能让主流消费者满意,而在阿里系,获得流量的只有高单价高品质的“优质垃圾袋”,这并不是主流消费者的诉求。

- 2023年度旗舰 三星Galaxy S23爆料:长焦镜头一点也没升级

- 高通|2023年度旗舰 三星Galaxy S23爆料:长焦镜头一点也没升级

- iPhone 13深度使用半年,体验虽然流畅,但两个缺点却让人无奈!

- 第四届国际智能体育大会:促进人工智能与体育产业深度融合

- 一加科技|中兴 Axon 40 Ultra 深度体验:还是初见时更惊艳

- 为什么老鹰的高度我们可超越,鲸鱼的最低下潜深度却做不到?

- 新华三|什么是直播一体机?直播猴直播一体机深度诠释

- 台湾花莲县发生4.2级地震 震源深度10千米

- 硬盘|华为、小米手环遇上大对手,dido Y1智能手环深度评测,血压心率检测更专业

- 小米|年度影像旗舰来了 王化上手小米12 Ultra:难以置信