广告主|?互联网广告整体下滑,谁在增长?( 二 )

李旎同时也表示广告视频化是带动广告效率提升的关键,视频形态的广告效率是现在当前的图文形态的两倍,整体eCPM的预估也会带来超过100%以上的提升。未来B站会进一步对视频体验进行提升。

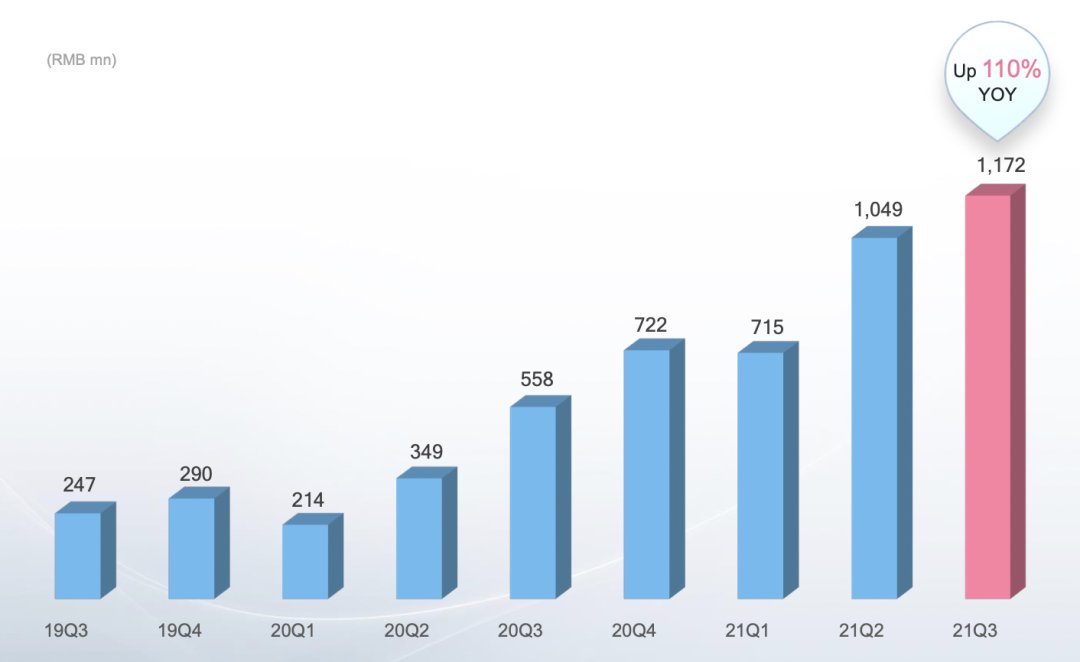

文章插图

B站广告收入情况(单位:百万元人民币) 图源B站投资者关系

因社交属性带来利好的还有微博。

三季度,微博的广告收入同比增长29%至5.38亿美元。在今年饭圈治理明确影响微博部分功能的情况下,这样的业务实属是给了市场正向反馈。而微博CEO王高飞将这一成绩归结于微博在垂直行业的努力以及社交广告的利好。

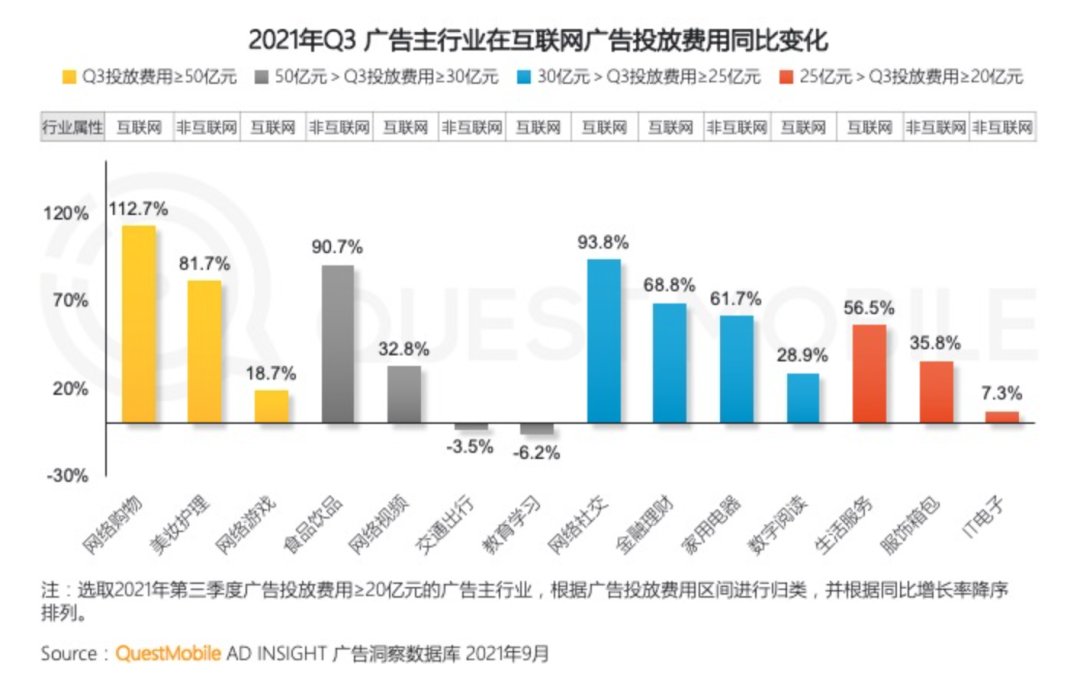

同时,王高飞解释,微博广告营销业务的重点领域是美妆、3C,重点发展的新品类是游戏、鞋服,今年受监管影响较大的教育、金融等并非重点客户,因为收入上受到的影响有限。从QuestMobile报告数据来看也确是如此。今年三季度,投放广告费用较高的广告主正是网购、美妆、游戏、食品饮品等行业。

文章插图

QuestMobile《2021中国移动互联网秋季大报告》

视频和社交领域之外,京东则是电商平台里表现相对稳定的。

根据财报,京东三季度的广告收入达167.8亿元,同比增长35%。

京东集团CFO许冉在财报电话会议上特别强调Marketplace生态系统的改进,推动了几乎所有类别的第三方商家的涌入和更高的参与度。京东也相当自信地预计市场业务将在未来几个季度继续保持增长势头。

文章插图

京东广告收入情况(单位:十亿元人民币) 图源京东投资者关系

此外,广告业务增长较为稳定的还有小米。

据财报数据,小米互联网服务收入达到73亿元,再创单季历史新高,同比增长27.1%,在互联网服务收入中,小米的广告业务收入达到48亿元,同比增长44.7%。

小米将广告业务的增长归因于小米全球互联网用户基数的增长、高端手机用户占比提高推动了更高的预安装收入,以及海外市场的搜索业务收入的增长。

不过,小米整体Q3总收入和经调整净利润环比分别下降11.1%和18.1%,业绩失速的主要是因为小米手机出货量环比下降了17%。占比仅为6%的广告收入还未达到能够带动小米整体业绩上涨的程度。

希望何在目前来看,尚未有其他能超越互联网的新媒介形态出现,因此互联网仍然会是广告的基本盘。但广告始终依附于实体经济,基于皮之不存毛将焉附的逻辑,广告主总投放量没有大幅提升的情况下,不同公司势必要瓜分存量预算,未来互联网广告整体仍将面对较大挑战。

对此,互联网巨头们也基本上都给出了不乐观的预期:

腾讯控股首席战略官、集团高级执行副总裁James Mitchell表示,第三季度公司在广告中嵌入了企业微信的销售人员对话功能,不过期内广告收入增速放缓。受宏观环境及重点广告主所在行业的监管影响,预计行业整体广告价格在未来几季度依然疲软,2022年广告行业将受长期驱动因素推动而恢复增长。

百度李彦宏则在电话会中谈到:“在广告业务方面,我们的增速在逐步减缓。其中的因素很明显包括教育行业,房地产行业、家装行业、旅游行业、加盟店行业等,这些是和新冠疫情息息相关的行业。这样的状况会一直延续到第四季度,而且我们认为这种影响将持续数个季度。因此,我们预期百度的广告业务将由第三季度同比增长6%的水平降低至更低的水平,这是建立在12月初新冠疫情被控制住的前提下的。这其中是存在不确定性的,如果新案例不断出现的话,我们的广告业务还可能表现得更差。”

- 滴滴出行|裁员真能拯救中国互联网?

- 京东|裁员不忘膈应人,这家互联网大厂送的离职礼物恶心到我了!

- 创业|八成互联网电视非法采集用户数据, 彩电企业怎么办?

- 第六届全省中小学生互联网+机器人设计活动决赛顺利结束

- WPS|WPS比office更好用?为何有公司禁止用WPS?兼容性太弱,广告太多

- 杀毒软件|国产杀毒软件为何没落了?前世今生连起来看,就是互联网版宫廷剧

- 开源软件|Web3能拯救失落的互联网人吗?

- 短视频|互联网上有哪些人能挣到钱?

- B站“特殊版”来了!全程使用无广告,比开会员还给力

- 在这个移动互联网时代|手机系统广告泛滥,为什么iphone能够坚持不加广告?