厂商|云计算行业深度报告

文章大纲

- 企业级SaaS发展方兴未艾,全球投入稳步增长

- 从供需两端梳理国内SaaS产业

- 关键财务指标与估值逻辑分析

- 投资逻辑:寻找SaaS优质资产

SAAS

企业级SaaS发展方兴未艾

全球投入稳步增长

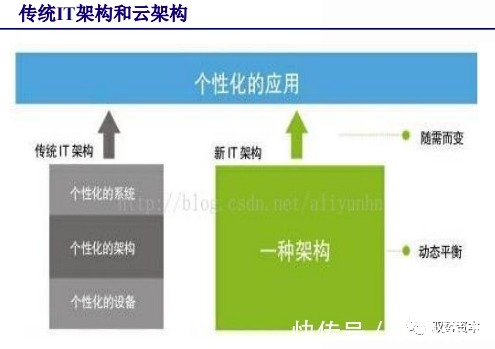

基础端:云架构更具优势

云服务支出在水品正逐步提升

传统IT架构:架构比较复杂,从安装硬件,配置网络,安装软件,应用,配置存储等,许多环节都需要一定的技术力量储备。

云架构:云服务器部署于全球数据中心,在部署方式上采用分布式架构,数据中心构建水平较高,关注的是高性能吞吐量计算能力,即在某段时间内的工作量总和。

云服务逐渐超越企业自建数据中心投资:根据Synergy数据显示,企业数据中心逐步向云服务转型,2020年起企业对云服务方面的资本支出超过自建数据中心的投入,随着计算能力等底层技术逐步加强,数据流量空前增长,对数据中心的需求与日俱增。未来5年,预计自建数据中心不会大幅减少,云服务增长将继续保持高速。

文章插图

【 厂商|云计算行业深度报告】

文章插图

应用端:对比传统企业软件

企业级SaaS软件更具优势

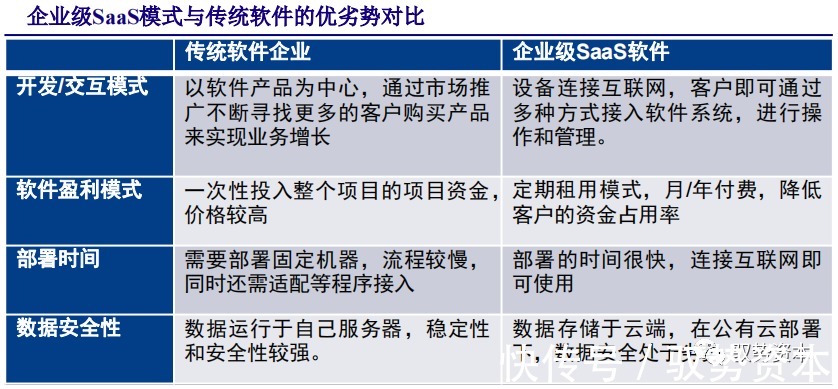

SaaS定义:SaaS(软件即服务),定义的提出是云计算厂商根据自身不同的服务模式提出的概念,是指供应商将“应用软件”统一部署于云端服务器上,客户可以根据需求向供应商订购支付费用来获取服务的模式。

SaaS模式对比传统软件模式的优势:

(1)开发/交互模式的区别:SaaS软件无需本地部署应用软件,在连接互联网的条件下,

用户可以以多种方式接入软件系统,进行操作和管理。

(2)软件盈利模式:SaaS软件的订阅服务付费能带来更低价格和更广阔的市场空间。

(3)部署时间:对比传统部署模式,SaaS软件部署时间极快。

文章插图

文章插图

文章插图

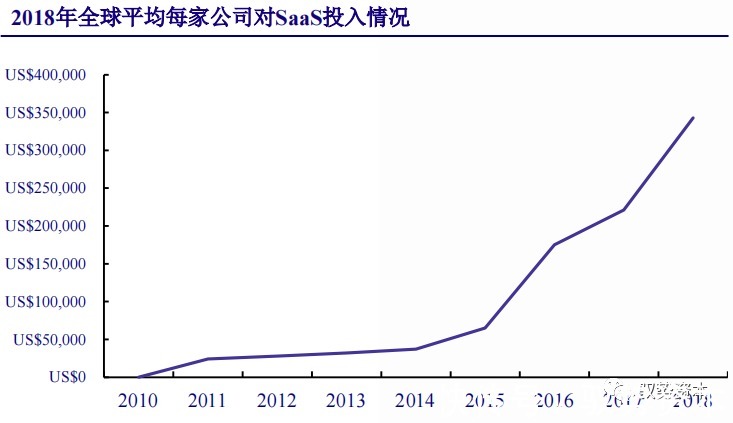

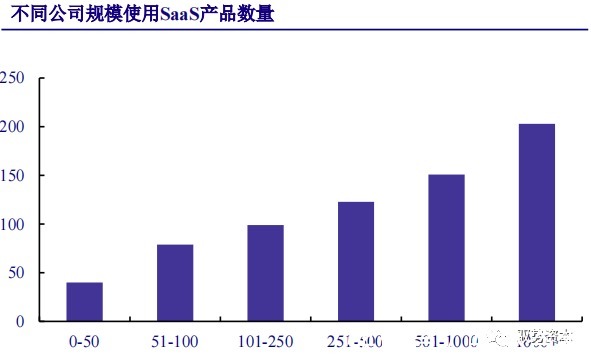

全球SaaS投入

和SaaS产品数量正稳步增长

全球企业在SaaS的使用率和投入量上一直上升。2018年,SaaS支出和应用在所有规模的企业中都出现了持续地快速增长,全球企业在SaaS上的平均支出为34.3万美元,同比增长78%。

SaaS产品的使用和投入同样存在规模效应。根据Blissfully显示,2019年超过100人的企业年使用SaaS的数量平均超过100个,随着企业体量增长,SaaS产品使用数也呈现出线性增长特征。证明:随着企业规模扩大,公司更偏好于使用专门化应用,而不仅仅是增加冗杂的功能模块。

文章插图

文章插图

全球IT资本支出中

企业级软件增长处于领先位置

全球IT资本支出中,通讯服务、设备占比最高,企业软件复合增速最大。

2020年全球IT支出市场规模达到3.75万亿,其中IT服务和通讯设备细分赛道占比最大,均达到万亿美元的市场规模。

- 华为|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十九)

- 旗舰机|旗舰机的更新对于任何一家厂商都没有难度,但入门级,还得看绿厂

- 手机厂商|创业失败,负债6亿,罗永浩为何不一跑了之?

- 云厂商为什么都在冲这个KPI?

- 芯片|大增63%,3家中国厂商,拿下全球91%的NOR Flash芯片份额

- 华为|下半年即将发布的五款顶尖旗舰,堪称行业天花板,有你喜欢的吗

- 云计算|云计算的到来,在你身边有哪些相关联的。怎么看云计算呢(十五)

- 芯片|90%依赖进口,国内又一行业被“卡脖子”,比芯片垄断更严重

- |10Gbps,中国厂商,推出全球最快LPDDR5/5X内存接口IP

- 卫报|元宇宙、虚拟数字人,微软等科技巨头布局行业标准,中国也在行动