家居|智能家居行业下一波热点在哪里( 四 )

产业链上游分析(2/4)

智能家居通信模块为重要智能家居传输层器件;相较于上游智能家居无线通信芯片,无线通信模块行业生产门槛较低,厂商数量较多,市场集中度较低,竞争较为激烈。

中国智能家居行业上游分析(2/4)

——通信模组供应商

智能家居行业上游环节的传输层中,智能家居通信模块供应商主要负责采购其上游智能家居无线通信芯片,从而制造传输无线信号的通信模块;通信模块的作用为通过产品内部传感器接收用户信息,再将该部分信息传输至智能家居系统,从而发出相关指令并控制智能家居设备完成指令。相较于上游智能家居无线通信芯片,无线通信模块行业整体生产门槛较低,厂商数量较多,市场集中度较为分散,同时竞争较为激烈。

文章插图

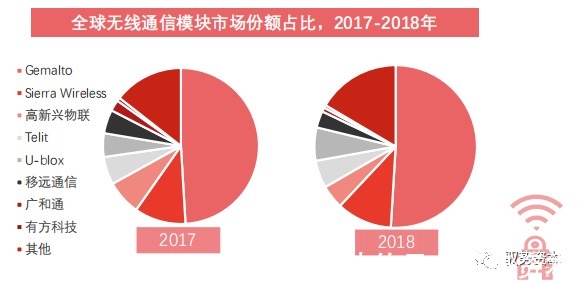

从全球无线通信模组市场看,无线通信模组本土化水平较低,2017年无线通信模组海外厂商在全球无线通信模组市场份额占比超过70%,毛利率较高;得益于中国大陆政府政策扶持,中国智能家居无线通信模组厂商本土化水平得以提升。相较于2017年,中国智能家居通信模组头部企业高新兴物联、移远通信、广和通的全球无线通信模组市场份额分别提升2%、2%、1%。

中国智能家居无线通信厂商整体格局呈现一超多强态势。移远通信行业龙头地位显著,广和通、有方科技、芯讯通及高新兴物联等头部企业整体呈现追赶态势。

- 移远通信稳局行业龙头地位。2019年,移远通信市营业收入高达41.3亿元,高出行业第二高新兴物联53.5%。相较于其无线通信模组厂商,移远通信业务聚焦领域最广,涵盖移动支付、车载、能源、安防、智慧城市、工业、医疗、农业等。从研发投入看,移远通信在2019年及2018年研发投入费用为3.61亿及1.63亿元,均属于行业领先地位。整体无线通信模块行业龙头地位显著;

广和芯、高新兴物联网、有方科技、芯讯通均属于行业头部企业。截止于2020年,在投入研发方面,芯讯通研发投入费用占比最高,位居行业第一。在营运能力方面,广和通存货周转速度及业务增速最快、经营活动现金流最为充足。

产业链上游分析(3/4)

中国智能家居上游环节中感知层为传感器供应商;在中国传感器市场中,70%传感器由海外厂商占据;中国传感器厂商逐步形成集群式传感器生态系统,未来发展前景开阔。

中国智能家居上游环节中感知层为传感器供应商。传感器是一种将感知获取到的物理、化学、生物等信息转化为易识别的数字信息传输至后端平台,并按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、分析、应用等要求的检测装置。

文章插图

- 传感器行业属于技术密集型行业,需要投入大量科研资本与尖端人才力量。美国、日本、德国通过长期的资本注入以及技术积累,在传感器行业的发展处于全球领先地位;

- 在中国传感器市场中,70%以上的市场份额被海外传感器供应商占据。

文章插图

发展现状:

截止于2019年,得益于中国国家政策扶持,中国传感器市场已逐步形成长三角、珠三角、中部等集群式传感器生态系统,涵盖技术研发、设计、生产、应用等环节,持续向产业化、系统化、规模化发展;

- 客户端|多平台分析618数据,看清家居人未来方向!

- 华为|下半年即将发布的五款顶尖旗舰,堪称行业天花板,有你喜欢的吗

- 安装智能家居,机械开关要怎么入网?

- 芯片|90%依赖进口,国内又一行业被“卡脖子”,比芯片垄断更严重

- 卫报|元宇宙、虚拟数字人,微软等科技巨头布局行业标准,中国也在行动

- 趋势雷达|行业流行力——《新锐美妆种草看点》

- TCL|史上最难618,TCL夺得电视行业京东和天猫份额双第一

- 美缝行业最靓的仔,它来了!

- 拜登对华芯片战不但伤害了美国自己,还使得中国芯片行业飞速增长!

- 米家app崩溃的背后,智能家居缺失的Plan-B