家居|智能家居行业下一波热点在哪里( 三 )

中游

文章插图

- 在智能家居单品市场中,智能家居单品厂商企业属性最为多样化,涵盖以BAT巨头为代表的互联网企业、以海尔、美的为代表的传统家居厂商、以小米为代表的新兴智能家居及手机公司;

- TCL、海康威视等智能家居细分领域龙头企业在细分领域中龙头优势显著;

- 整体智能中游智能单品厂商竞争激烈,同时存在企业间合作契机,整体格局暂不明朗,各型企业均发展机会;

- 在智能家居解决方案市场中,智能家居有线解决方案价格较为昂贵,整体配置价格30~50万人民币;解决方案供应商以海外厂商为主。但由于海外智能家居产品迭代速度较慢,本土厂商前景开阔;

- 而无线方案配置仅为3~5万元;解决方案厂商以中国厂商为主;

下游

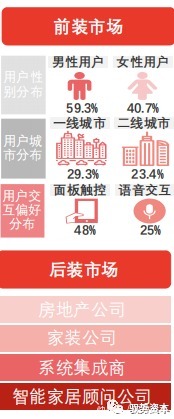

文章插图

- 在前装市场中,终端消费者主要集中于一线与二线城市的中青年群体。相较于女性用户,男性用户在智能家居用户占比高达59%;

- 伴随着智能家居智能化进程逐步提升,智能家居终端用户的交互方式偏好逐步改变,从APP控制转向于语音控制及面板控制;

- 在后装市场中,智能家居精装配置率从2019年的75.2%上升至2020年的82.2%.;

- 其中智能安防及智能门锁在新房精装配置应用最为广泛;其在2020年精装房配置率高达64.2%及61.2%。

产业链上游分析(1/4)

在智能家居上游环节传输层中,无线通信芯片为主要核心元件;其中Zigbee、Wi-Fi及蓝牙三大无线通信芯片市场占比最高,但本土化水平较低。

中国智能家居行业上游分析(1/4)

——无线通信芯片供应商

由于智能家居设备产品具有可联网、可感知及智能化三大特性,因此智能家居上游环节可分为传输层、感知层及处理层。无线通信芯片是传输层的核心元件,直接反映了主流技术路线及产品性能。由于智能家居产品应用的网络通讯技术及网络协议的不同,且行业在短期内难以达到通讯协议标准统一,智能家居设备所应用的无线通讯技术及其芯片类型存在差异。纵观智能家居无线通讯技术类型,Zigbee、Wi-Fi及蓝牙三种无线通讯在智能家居领域中应用最为广泛。

文章插图

现况及市场格局

由于上游智能家居芯片技术门槛较高,且海外智能家居芯片供应商具有先发优势,整体上游中国智能家居无线通信芯片市场集中较高,主要由海外智能家居芯片供应商占据。截止于2020年,海外厂商在WiFi、Zigbee及蓝牙芯片市场中市场份额占比分别为80%、90%、60%。中国智能家居芯片供应商具有较大发展空间。

发展趋势

由于短期内智能家居无线通讯协议标准难以达到统一,Zigbee、WiFi及蓝牙芯片供应商在智能家居无线通信芯片行业中将继续保持差异化竞争。在各自细分无线通讯市场中,德州仪器、高通、Nordic等海外智能家居无线通信芯片厂商行业龙头地位稳固。同时,得益于智能 家居行业应用场景持续拓宽及消费升级下终端需求持续释放,未来中国智能家居无线通信芯片行业本土化水平有望得以提升。以BLE蓝牙芯片为例,2018年后,炬芯科技、杰理科技等蓝牙芯片厂商逐步布局蓝牙5.0芯片,逐步进军高端BLE产品市场,未来发展前景开阔。

- 客户端|多平台分析618数据,看清家居人未来方向!

- 华为|下半年即将发布的五款顶尖旗舰,堪称行业天花板,有你喜欢的吗

- 安装智能家居,机械开关要怎么入网?

- 芯片|90%依赖进口,国内又一行业被“卡脖子”,比芯片垄断更严重

- 卫报|元宇宙、虚拟数字人,微软等科技巨头布局行业标准,中国也在行动

- 趋势雷达|行业流行力——《新锐美妆种草看点》

- TCL|史上最难618,TCL夺得电视行业京东和天猫份额双第一

- 美缝行业最靓的仔,它来了!

- 拜登对华芯片战不但伤害了美国自己,还使得中国芯片行业飞速增长!

- 米家app崩溃的背后,智能家居缺失的Plan-B