渠道|2021年中国化妆品产业链发展全景分析 线上销售发展迅速( 二 )

3、化妆品产业下游——线上销售发展迅速

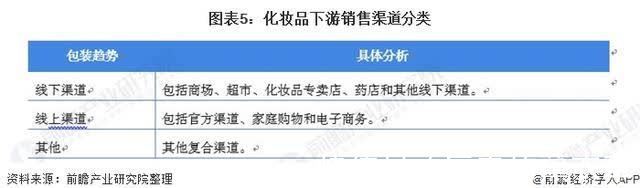

按照销售方式的不同,我国下游渠道分为线上销售、线下销售和其他复合销售渠道三大类,细分如下:

文章插图

化妆品行业下游销售渠道一向以线下销售渠道为主,但2020年疫情冲击,使得大量线下门店关闭,线下渠道受到挤占冲击。2011-2020年我国化妆品线下销售额占比逐年下降,线上销售额占比逐年上升,时至2020年,我国线上、线下渠道化妆品销售占比分别为55.71%和44.18%,两渠道销售额占比仅相差1.53%。

文章插图

4、线上销售2020年达2230亿元,电子商务为主流

(1)线上销售额——2020年达到323.38亿美元(约合2230.48亿元)

2011-2020年线上渠道销售额呈现逐年上升趋势,2016-2020年线上渠道销售额增速有放缓趋势,但年增速总体保持在13%以上。2020年销售额达到323.38亿美元,同比增长18.52%。

文章插图

(2)细分销售渠道——电子商务销售额占比最大

线上渠道包括官方直营店、家庭购物和电子商务等。基于Euromonitor数据来看,2011-2020年电商销售渠道呈现迅速增长态势,从2011年占比5.3%直到2020年38%,且电商销售渠道也成为目前线上销售的主要渠道,预计未来还将呈现上升趋势。

文章插图

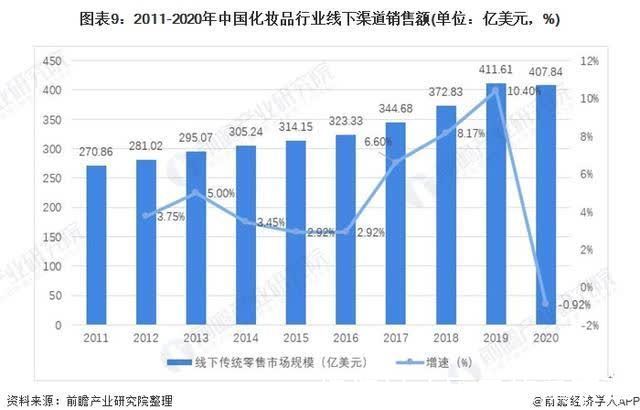

5、线下销售销售额2019达峰值,专卖店销售额占比上升明显

(1)线下渠道销售额——2019年达到峰值

2011-2019年线下渠道呈现出波动上升趋势,2019年线下渠道销售额和增长率达到峰值,销售额为411.61亿美元,增速为10.4%。2020年受到疫情冲击,线下销售额规模为407.84亿美元(约合人民币2813.03亿元),同比下降0.92%。

文章插图

【 渠道|2021年中国化妆品产业链发展全景分析 线上销售发展迅速】(2)细分销售渠道——商场占比最大,化妆品专卖店占比上升明显

中国化妆品行业线下销售渠道包括商场、超市、化妆品专卖店、药店等。2011-2020年,商场销售渠道始终为最重要销售渠道,但其占比呈现下降趋势,2020年占比13.6%;化妆品专卖店销售占比则呈现上升趋势,2020年占比为10.1%。

文章插图

总的来看,我国化妆品行业产业链上游发展中化妆品原材料研制仍处在较落后地位,是需要打破外国供应商技术约束的重点领域。除此,2020年电子商务在化妆品销售领域表现亮眼,预计未来将成为各大化妆品企业竞争关键要地。

以上数据参考前瞻产业研究院《中国化妆品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

- 你购买新手机一般会选择哪种渠道?是线下门店、线上官方旗舰店|小程序上网购手机竟变充电头!50多人受骗 损失超百万

- 松下|渠道商打破静默!激光工程投影市场“又”进本土品牌,“出品方”是谁?

- 阿里巴巴|线上酒店,把线下渠道搬到线上,同样可以得到商机

- 利润|2021年净利润542.6亿元:茅台5年“砍”199个子品牌

- CPU处理器|2021年净利暴涨227.8%!国产CPU第一股诞生:补贴首次公开

- |苏宁国美市场持续低迷,家电零售渠道今年再迎群雄乱战期

- Python|iPhone手机哪里买比较靠谱?记住这五个渠道可避免上当受骗

- 刚过去的618|618京东自营渠道iphone13销量达283万台

- 投票:你主要通过什么渠道安装安卓 App?

- 衣服|昔日国内最受青睐男装品牌!思莱德将关闭1300家中国门店 转战电商渠道