渠道|2021年中国化妆品产业链发展全景分析 线上销售发展迅速

随着现代经济生活的发展,化妆品已经越来越成为人们的生活必需品,受到各大化妆品生产企业广告宣传影响,人们对于化妆品行业中游更为熟悉,但对于化妆品上游和下游发展情况则了解较少。为解决这一问题,本文立足于Euromonitor统计数据,用十张图来讲解化妆品上游和下游发展情况。

我国化妆品行业上游化妆品原材料研制处在较落后地位,是需要打破外国供应商技术约束的重点领域。2020年电子商务在化妆品销售领域表现亮眼,预计未来将成为各大化妆品企业竞争蓝海。

行业主要上市公司:上海家化(300203)、珀莱雅(603605)、丸美股份(603983)、拉芳家化(603630)、完美日记(YSG)

本文核心数据:各种渠道销售额情况和销售额占比

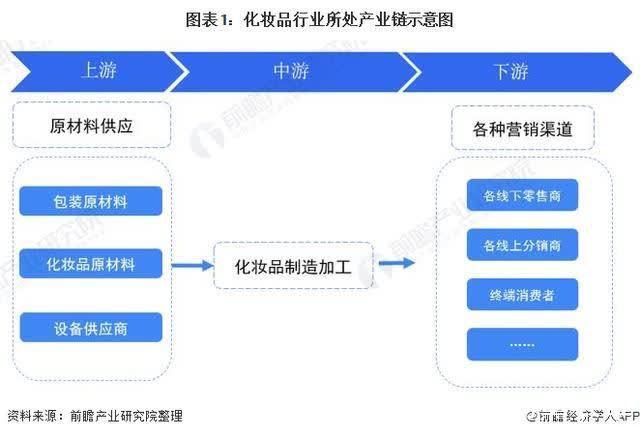

1、化妆品产业链结构梳理

(1)化妆品产业链结构

化妆品行业产业链上游主要为化妆品原材料行业(包括油脂、粉质、胶质、活性剂等)和包装原材料行业(包括纸质、玻璃、塑料、铝包装等),行业下游则主要为各种营销渠道(包括但不限于线上分销商和线下零售商)。

文章插图

(2)化妆品产业链全景图

化妆品行业上游原料生产供应商代表企业为华熙生物、东方淼森等,国内知名包装材料供应商则有阿克希龙、阿蓓亚等,除此上游近年来还衍生出了代工生产企业,如天玺国际、诺斯贝尔等。

中游化妆品行业品牌众多,竞争激烈,且以欧美大牌企业为代表,如欧莱雅、雅诗兰黛等。

下游销售渠道主要包括线上和线下销售渠道,线上平台种类繁多,以淘宝、京东等传统电商平台为代表,近年来也衍生出抖音、快手、小红书等社交电商平台。线下销售渠道则主要为百货商场、零售商店、连锁商超等。

文章插图

2、化妆品产业上游——原材料生产受制约

(1)化妆品原材料——国内生产商处于第三梯队

化妆品行业对上游原材料依赖高,原材料产品包括油脂、粉质、胶质、活性剂等。其中,油脂、基础保湿剂、甘油等技术壁垒也较低,国内目前已经能够自给自足;但是像活性剂原材料技术壁垒较高的原材料,我国目前仍与欧美地区有较大差距,长期依赖进口。

从全球化妆品原料生产商格局来看,国内化妆品原料生产商处于第三梯队,能实现基础的保湿滋润等功能,但高阶工艺的关键性原料对国外生产商的依赖度较高。在技术研发能力、测试检验系统及化妆品产业认知能力等多方面落后制约国内品牌的研发能力。

此外,原料生产上的差距使得国内原料端存在较多降低纯度、以次充好、以相似原料替代、添加微量激素等造假现象,更进一步的影响国产品牌的研发能力,并对整体国产化妆品形象带来负面影响。

文章插图

(2)包装原材料——以塑料和玻璃为主

虽然化妆品的品种繁多,功能各异,但就其外部形态和包装的适应性来看,多数为液体,乳液体或膏状物,不具备鲜明的外观,必须通过精美、独特的包装设计,才能表现出其本身特性,因此化妆品一般要依赖于包装,才能很好的实现销售,除了金属之外,塑料和玻璃是当前主要使用的化妆品包装容器材料。

根据化妆品及其包装的发展趋势,现代化妆品的包装在包装材料和容器的选择、包装容器的结构设计和包装容器的装潢设计等方面,主要有以下特点:

文章插图

- 你购买新手机一般会选择哪种渠道?是线下门店、线上官方旗舰店|小程序上网购手机竟变充电头!50多人受骗 损失超百万

- 松下|渠道商打破静默!激光工程投影市场“又”进本土品牌,“出品方”是谁?

- 阿里巴巴|线上酒店,把线下渠道搬到线上,同样可以得到商机

- 利润|2021年净利润542.6亿元:茅台5年“砍”199个子品牌

- CPU处理器|2021年净利暴涨227.8%!国产CPU第一股诞生:补贴首次公开

- |苏宁国美市场持续低迷,家电零售渠道今年再迎群雄乱战期

- Python|iPhone手机哪里买比较靠谱?记住这五个渠道可避免上当受骗

- 刚过去的618|618京东自营渠道iphone13销量达283万台

- 投票:你主要通过什么渠道安装安卓 App?

- 衣服|昔日国内最受青睐男装品牌!思莱德将关闭1300家中国门店 转战电商渠道