输送带|头豹研究院发布《2021年中国工业散货物料智能输送行业研究报告》( 二 )

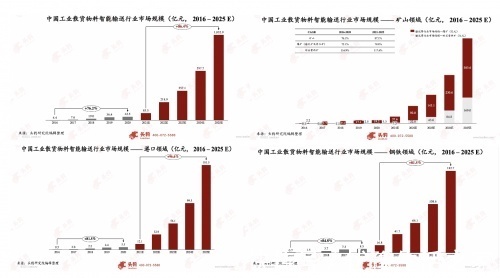

目前国家已启动诸多港口相关的建设项目,强大的工业能力逐步显现,而各大港口将提升港口货物吞吐量、增加集装箱班轮航线,带动输送行业的发展。得益于智能物联网、智能控制等新一代信息技术深度融合,智能输送的智能云服务平台将更好实现港口的智能化转型。机器替代劳动密集型作业为必然趋势,智能输送装置的使用未来可期。工业散货物料智能输送港口领域的市场规模将从2016年的0.5亿元上升至2025年的181.5亿元,其中2016–2020年、2021–2025年年复合增长率分别为81.5%与96.6%。

顺应全球碳中和发展目标,中国领先钢铁企业,如中国宝武、鞍钢集团、河钢集团、包钢集团、中信特钢等率先提出了碳达峰、碳中和的时间表和路线图,采用智能输送系统,积极引领钢铁行业低碳发展。未来预计更多钢铁炼化企业将采用智能输送系统,达到绿色减排、人员安全的目的。工业散货物料智能输送钢铁领域的市场规模将从2016年的0.7亿元上升至2025年的182.7亿元,其中2016–2020年、2021–2025年年复合增长率分别为84.8%与81.5%。

文章插图

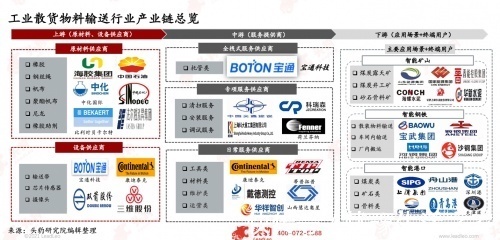

中国工业散货物料智能输送行业产业链分析

工业散货物料智能输送行业的产业链由上游的原材料设备供应商、中游的服务提供商、以及下游的应用场景客户构成。上游原材料的主要供应商为海胶集团、中石油、中石化等企业;上游主要设备供应商为宝通科技、凯迪泰克、双箭股份及三维股份等企业。中游服务提供商中,业内唯一提供全栈式服务的供应商为宝通科技;而专项服务供应商包含中国交通建设、科瑞森等企业,日常服务供应商包含康迪泰克、蒂普拓普等企业。下游服务供应商主要覆盖三大主要场景:智能矿山有山东能源集团、国家能源集团和华新水泥等企业客户;智能钢铁有宝武集团、河钢集团等企业客户;智能港口有深圳港、天津港等企业客户。

文章插图

(1)产业链上游

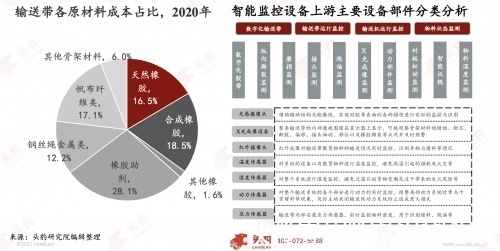

工业散货物料智能输送行业所处产业链的上游主要为输送设备生产所需的各类原材料,包括橡胶、骨架材料以及各类橡胶助剂等。骨架材料类成本占比约为35.3%。其中帆布纤维类占比约17.1%,钢丝绳金属类占比约12.2%,其他骨架材料占比约6%。骨架材料价格相对稳定,对生产成本影响较小。橡胶材料类成本占比约为36.6%。其中合成橡胶占比18.5%,天然橡胶占比16.5%,其他类特种橡胶占比1.6%。橡胶材料价格变动对输送带生产成本影响较大。橡胶助剂类总体成本占比约为28.1%。因种类较多,单个材料的价格变动对整体生产成本的影响较小。

另外,工业散货物料智能输送上游包括智能监控设备系统生产所需的各类芯片传感器、摄像头、智能网关、平台运营软件等设备部件。输送全链条包括输送带、输送机、以及物料进行智能化全方位实时监控。数字化输送带与输送带运行监控,主要通过各类摄像头进行实时成像,全时监测输送带的磨损、撕裂、接头破损、以及跑偏等情况。输送机运行监控,主要通过压力感知技术进行输送机耗能监控,对输送机的动力与压力进行实时监控。物料状态监控,主要通过各类传感器进行感知监测,主要针对散货物料温度、湿度、以及密度进行监控。

文章插图

(2)产业链中游

工业散货物料智能输送行业所处的产业链中游包括专项服务供应商、日常服务供应商以及全栈式服务供应商。专项服务供应商对客户进行单项项目服务,服务以次数计算。日常服务供应商对客户的智能输送系统的日常运营提供持续性服务。全栈式服务供应商对客户提供整体设备系统的全方位解决方案,处于工业散货物料智能输送的最前沿阶段。

- 36氪研究院 | 2022年中国跨境电商行业研究报告

- 研究院|天仪一卫星圆满完成离轨试验

- 中国信息通信研究院:实时互动是新一代互联网发展的技术底座

- 程序员|腾讯与敦煌研究院成立数字实验室,这是又要出新皮肤了吗?

- 微软亚洲研究院|大学生购机指南:不单单只看性能,续航、系统优化都很重要

- 电子商务|传媒1号×智能大屏研究院|大屏营销,迎来了最好的时代

- 36氪研究院 | 2022年中国移动游戏IP营销研究报告

- 中国信息通信研究院|期待已久,信通院终于上线新服务平台!

- 36氪研究院 | 2022年企业直播行业标准研究报告

- 端午节,饿了么开了家跨次元粽子研究院