车险|特斯拉要颠覆保险业,"开放平台"能成行业解药吗?

“特斯拉又要颠覆传统了,这次瞄准了保险业……”

“特斯拉入局,又一个行业将被颠覆?”

“特斯拉卖保险会比卖车更赚钱吗 ?”

“特斯拉开卖保险!又一万亿级大蛋糕争夺战打响”

……

文章插图

最近汽车、科技和金融行业都在热议特斯拉的新动作:10月14日,特斯拉于美国德州正式推出基于“实时驾驶行为(UBI,即usage-based-insurance)”的车险产品。这款产品面世不易,从酝酿到推出一共耗时两年,原因在于这款产品改变传统车险的逻辑,其不再根据新车购置价、车型、车龄、出险情况等信息计算保费,而是根据车辆使用时间、里程、驾驶者实时驾驶行为设计,其中特斯拉新推出的安全评分系统将成为左右保险费率的主要因素,由五个安全指标决定:每1000英里碰撞警告、紧急制动、急转弯、不安全跟车和强制接管Autopilot,这些数据由特斯拉智能汽车采集。

文章插图

保险行业的费率进入“千人千价”的精细化定价模式。在这种计费模型下,特斯拉车险定价将比现有车险低30%至40%,这一业务将给特斯拉带来30%至40%的收益。这意味着,车企不再只是传统保险机构的渠道,掌握数据、场景和渠道的它们已具备给用户提供个性化保险服务的能力。

个性化、定制化、精细化保险时代来临,“卖保险”或许会成为企业经营的必修课。

企业都要学会“卖保险”?其实在特斯拉UBI车险前,保险行业的创新就已静水流深。

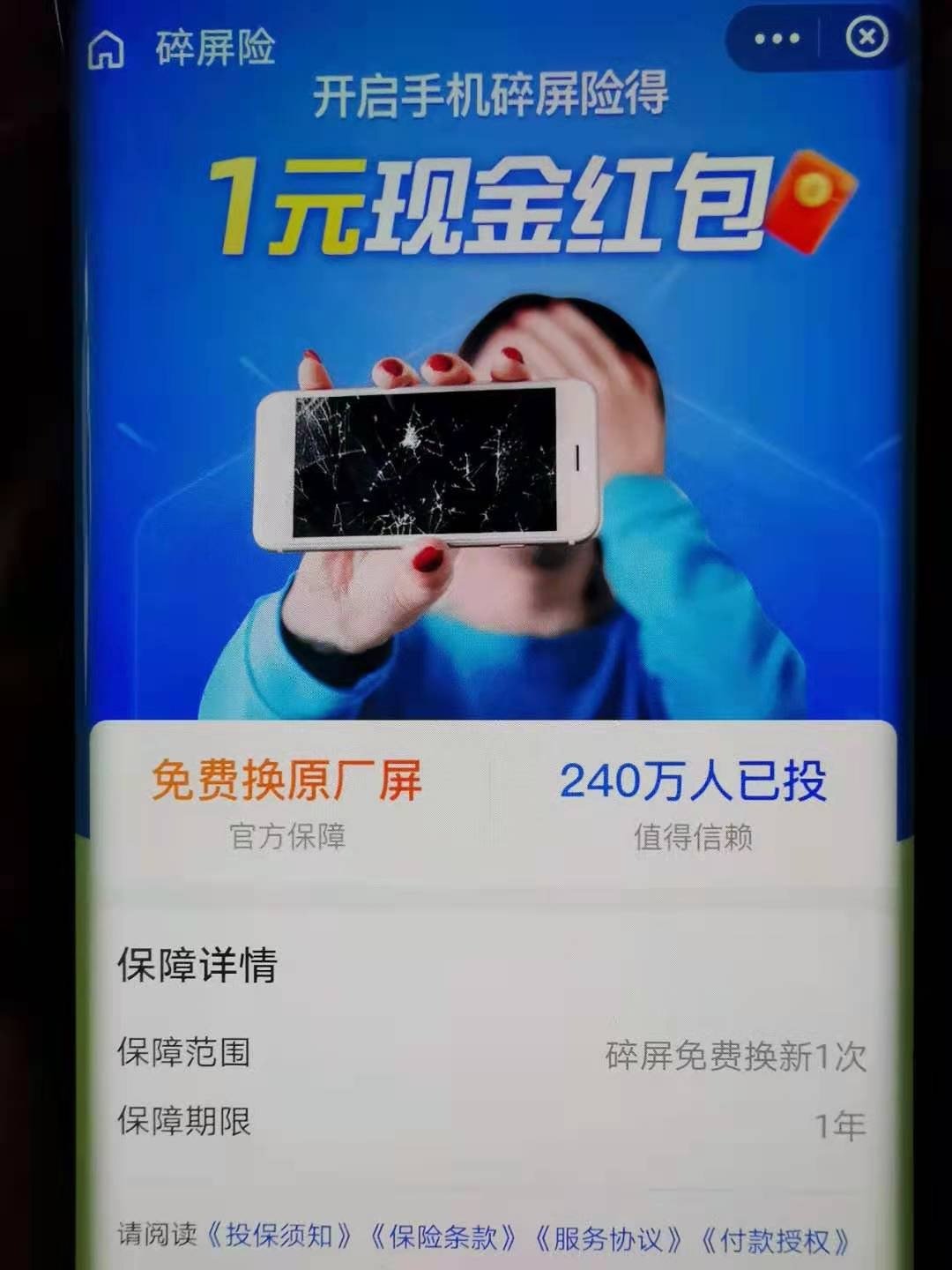

前段时间iPhone 13系列发布,支付宝靠一则“我裂开了”营销让小众的碎屏险进入大众视野。实际上,“碎屏险”出现已久,此前OPPO等国产品牌也已支持。尽管“碎屏险”来自众安保险,但理论上来说,手机巨头们在售卖产品外,已经多了一则身份:通过定制与产品使用场景结合的个性化保险,成为售卖保障服务的渠道,为什么自己不做保险服务?一是因为没牌照,二是因为不专业。

文章插图

不论最终是由谁来提供保险服务,围绕场景的创新保险服务,正在无缝地进入人们的生活,淘宝的退货险、美团外卖的准时宝、OTA平台的退票险/延误险、无人机的炸机险……这些创新保险跟前些年的噱头式险种(如吃货险、爱情险、堵车险、痘痘险)不同,其利用互联网与场景紧密结合,抓住用户刚需,受到市场欢迎,已成为保险行业的新蓝海。

文章插图

人们在生活中特别是交易时有各种后顾之忧,这背后隐藏着各种保险需求。不过多年前保险只能围绕健康、汽车、财产等大的通用场景去做产品创新,因为针对细分场景做个性化保险服务,会有购买麻烦、理赔复杂、风控难做等问题。如今,科技与保险的深度结合让这些问题迎刃而解。随着互联网对人们生活方方面面的渗透,人们的日常生活行为被更大程度的数字化,交易可追溯,行为可洞察,责任可划分,这给场景式保险创新提供了新的土壤。

对于有流量特别是有交易场景的企业来说,像特斯拉一样挖掘用户需求提供创新的保险产品就有了营收新来源。流量红利消失,企业深耕细作、挖掘存量、苦寻增量,创新的保险服务有望成为新的增长引擎。“特斯拉卖保险会比卖车更赚钱吗 ”这样的说法在几年后将不再是无稽之谈。

如何快速解锁保险市场?特斯拉UBI车险从酝酿到在德州试点耗时两年之久,巨头尚且面临重重困难,普通企业自己做保险服务更不现实,监管牌照是难题,在产品、运营、服务、技术和风控等方面同样面临重重挑战。对于普通企业来说,要解锁保险市场最现实的路径是与专业保险机构合作。

- 喜马拉雅山出现的“雪人”是何生物?目击者:智商高、攻击性强

- 喜马拉雅发现新物种!科学家发现“雪人”遗物,令人感到意外

- 是恶作剧还是新物种?喜马拉雅山出现的“雪人”,到底是什么?

- 摩托罗拉|价格屠夫上新!摩托罗拉新机入网:支持68W快充

- 疑似iQOO 10系列渲染图被曝:背部拼接设计辨识度拉满

- 金字塔是时间机器?用途是拉伸和压缩时间,或能使生命延长和衰老

- 物联网|喜马拉雅首推短剧,音频平台入局微短剧赛道

- 摩托罗拉|同样是天玑8100,价格却相差1300元,贵的那款就一定好吗?

- 高通骁龙|摩托罗拉新机皇已入网,与小米抢骁龙8+首发,首发2亿像素相机

- 摩托罗拉edgeS30冠军版,入手仅需1899元,那是非常值得的