人工智能|云天励飞巨亏16亿现金流吃紧:造血能力不足恐难破困局

文章插图

集微网消息,继寒武纪、依图科技和云从科技等AI公司在科创板递交了招股书之后,成立仅三年多的云天励飞近期也发起了IPO冲刺。

在极度烧钱的AI行业中,这几家AI头部公司无一例外存在巨额亏损的情况。在还未能扭亏为盈的情况下,为了进一步巩固在人工智能领域的技术领先优势和驱动业务发展,他们纷纷寻求科创板上市。

以上公司都拥有相对成熟的AI赋能解决方案,随着各自业务规模的不断扩大、产品线的不断丰富、行业竞争将不断加剧。从云天励飞公开的招股书中,我们可以一窥公司现状,探究其发展路径并预判其未来的发展态势。

连年巨亏16亿,现金流吃紧

成立三年多以来,云天励飞已经亏损超过16亿元。其招股书中公布了近三年的财报数据:从2017年至2020年1-9月,云天励飞“归属于母公司所有者的净利润”分别约为-0.55亿元、-1.95亿元、-5.00亿元、-8.57亿元,合计亏损16.07亿元。

文章插图

与此同时,云天励飞当下的现金流也较为吃紧。招股书显示,2017年至2020年1-9月,云天励飞经营活动产生的现金流量净额分别为-6,955.13万元、-23,375.45万元、-18,847.93万元和-19,942.89万元,均为负数。

云天励飞表示,公司所处行业为技术密集型行业,产品升级换代速度较快,需要大量研发人员不断开发新技术,这需要大量的资金投入;公司预计仍将持续保持较高的研发强度,研发投入金额可能继续增长。

人工智能行业普遍存在持续的研发投入需求,云天励飞在盈利水平无法同步较快增长的情况下,经营性现金流量持续为负值的风险将越来突出。

投入产出比高,造血能力不足

据披露,云天励飞主要通过交付“端云协同”的AI软硬件产品或解决方案实现收入,并有少量芯片的单独销售收入。根据招股书,笔者对比数据发现,云天励飞的整体投入产出比较高。

在主营业务收入方面,2017年至2020年1-9月各期分别约为0.5亿元、1.33亿元、2.30亿元、2.67亿元,合计6.81亿元,是公司营业主要收入来源。

文章插图

在研发费用方面,2017年至2020年1-9月各期分别约为0.43亿元、1.46亿元、2亿元、1.3亿元,合计5.19亿元,接近主营业务收入6.81亿元。

在主营业务成本方面,2017年至2020年1-9月各期分别约为0.29亿元、0.58亿元、1.3亿元、1.6亿元,合计3.77亿元,超过主营业务50%。

此外,从毛利率的角度来看,整体而言,云天励飞的毛利润呈现出先升后降的趋势,并且2019年开始较为缓慢的增长。

2017年至2020年1-9月各期,云天励飞主营业务毛利分别为0.21亿元、0.75亿元、1亿元和1亿元,合计2.96亿元。综合项目毛利率分别为38.41%、57.47%、51.31%和33.90%。

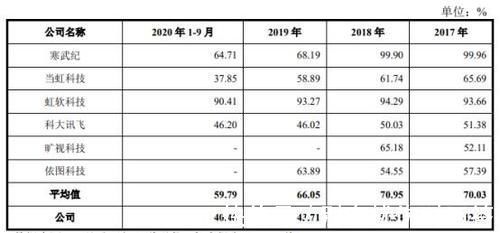

通过对比发现,云天励飞毛利率水平与同行业上市公司旷视、依图相比,仍有一定的差距。根据招股书,2017年至2018年,旷视的毛利率分别为52.11%、65.18%;依图科技的毛利率分别分57.39%、54.55%。

文章插图

不仅如此,由于竞争对手多且同质化严重,市场竞争加剧,云天励飞的毛利率有继续下降趋势。

云天励飞提到,其同行业公司可主要分为两类:人工智能芯片研发商和视觉人工智能解决方案提供商。

行业人士表示,人工智能芯片厂商以国外的NVIDIA、Graphcore,国内的寒武纪、地平线等为主,相比之下,云天励飞尚处于发展初期,芯片尖端技术不管是从研发投入还是规模来看都有一定差距。方案提供商包括商汤科技、旷视科技、依图科技、云从科技等在内的国内企业都拥有相对成熟的AI赋能解决方案,随着各自业务规模的不断扩大、产品线的不断丰富、行业竞争将不断加剧。

- 剧透:戚薇马天宇《你好,安怡》聚焦2035年人工智能,你期待吗?

- 第四届国际智能体育大会:促进人工智能与体育产业深度融合

- 人工智能|“万物都有保质期” 西媒:可能导致人类文明消失的六种方式

- 电子商务|一文了解互联网巨头在人工智能行业的布局(上)

- 如今|人工智能编程工具copilot正式发布

- AI能成为专利发明人吗?

- 理工大学|外媒:人工智能可“提取”网文读者情绪

- 日美人工智能实力跌落神坛,内地优势愈发明显,西方仍然踌躇不前

- 人工智能防溺水 24小时“不掉线”

- 因前期疫情影响,2022 世界人工智能大会延期至 9 月初于上海举办