iimedi智能制造报告:应用场景广阔,释放汽车、3C电子、医疗等行业产能( 二 )

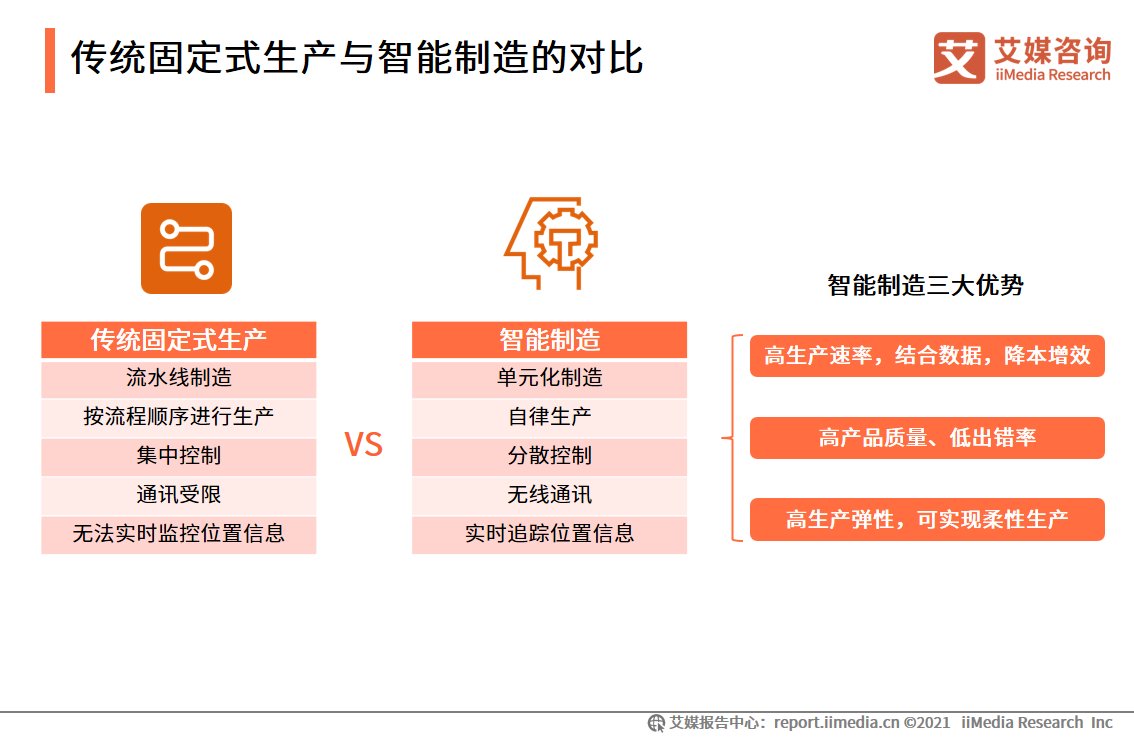

智能制造高生产速率、高产品质量和高生产弹性等特点也赋予了其面对传统固定式生产巨大的优势。传统固定式生产采用流水线制造的方法集中控制、按流程顺序进行生产,具有生产过程中人与人、生产机器与生产机器之间通讯受限,实时监控位置信息无法实现的缺陷;智能制造采用单元化制造的生产方式,通过分散控制来达到自律生产,无线通讯的应用使得实时追踪位置信息成为可能。

文章插图

传统固定式生产与智能制造的对比

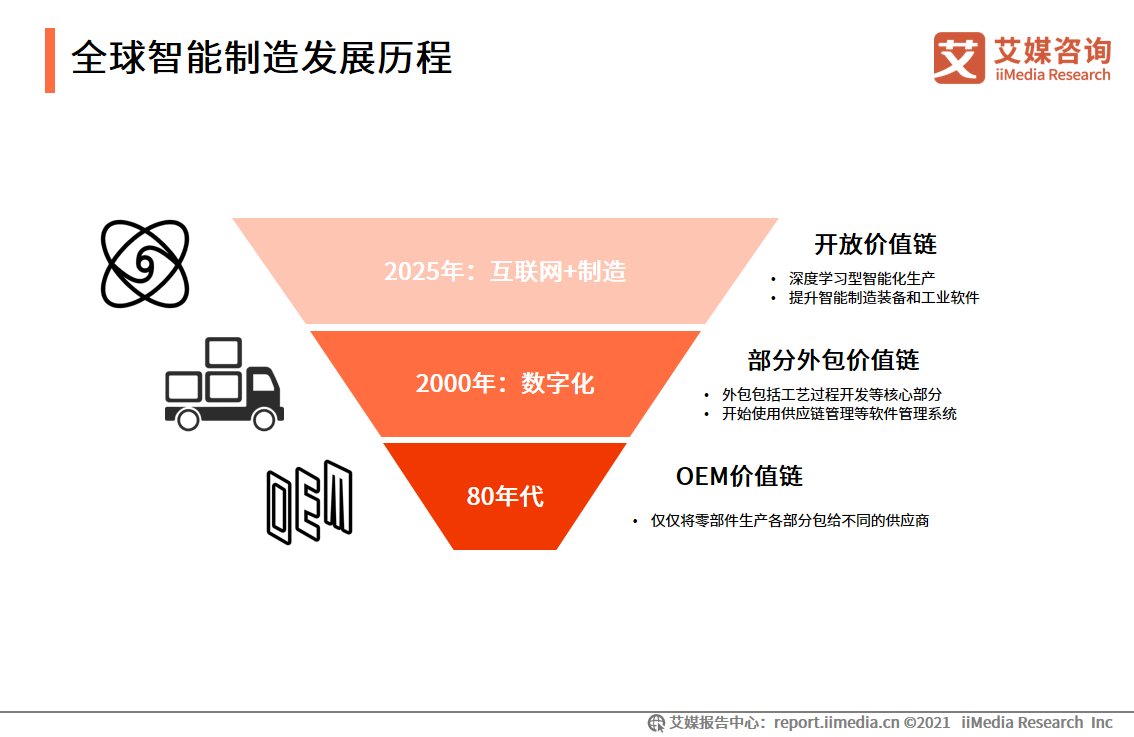

全球智能制造发展历程

全球智能制造行业发展历经三个阶段。从1980年代开始,仅将零部件生产包给不同供应商的OEM价值链,发展至2020年,外包包括生产链核心部分,开始使用软件管理系统的数字化制造时代。未来,智能制造领域将往开放价值链的方向发展。随着5G、大数据和深度学习等技术领域的发展和应用,服务商将不仅提供某些关键生产环节的服务,还将往设计、原型制造、零部件生产和系统集成等领域发展,智能制造装备和工业软件技术水平也将显著增强。

文章插图

全球智能制造发展历程

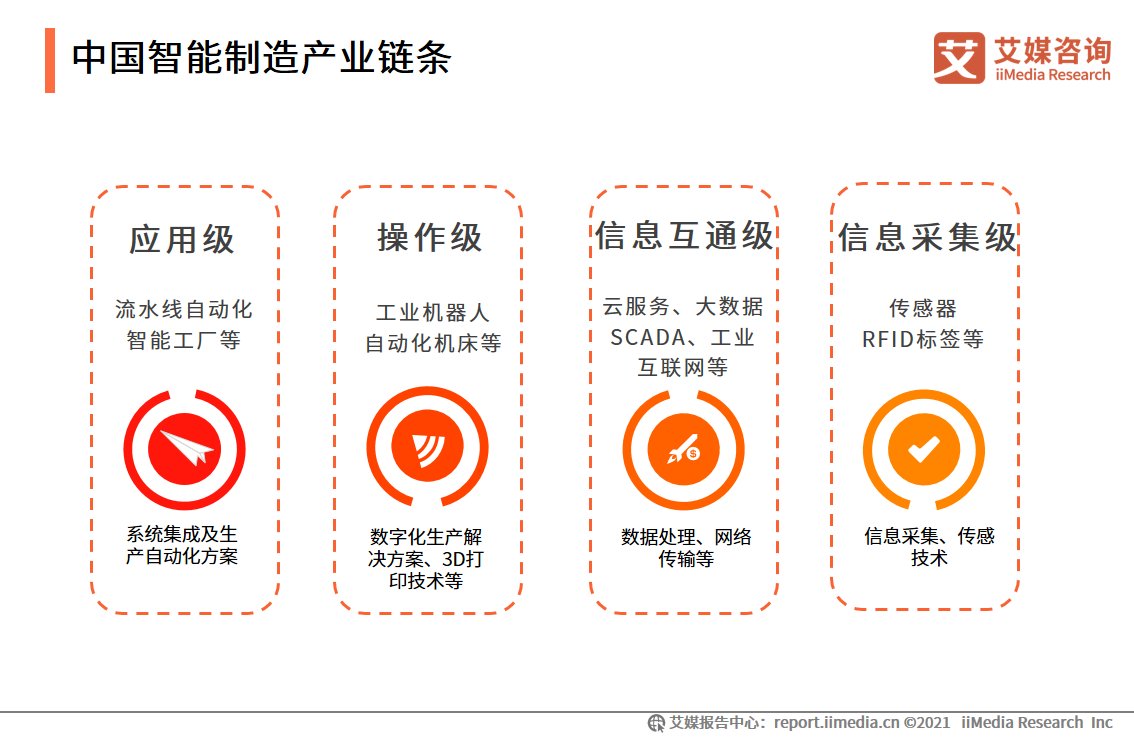

中国智能制造产业链条

中国智能制造产业主要分为四个层级,分别为包括流水线自动化、智能工厂等,主要属于系统集成及自动化生产的应用级别;包括工业机器人、自动化机床,提供数字化生产解决方案等服务的操作级;云计算、大数据、SCADA、工业互联网等数据传输技术隶属于的信息互通级;主要提供信息采集、传感技术的信息采集级。

文章插图

中国智能制造产业链条

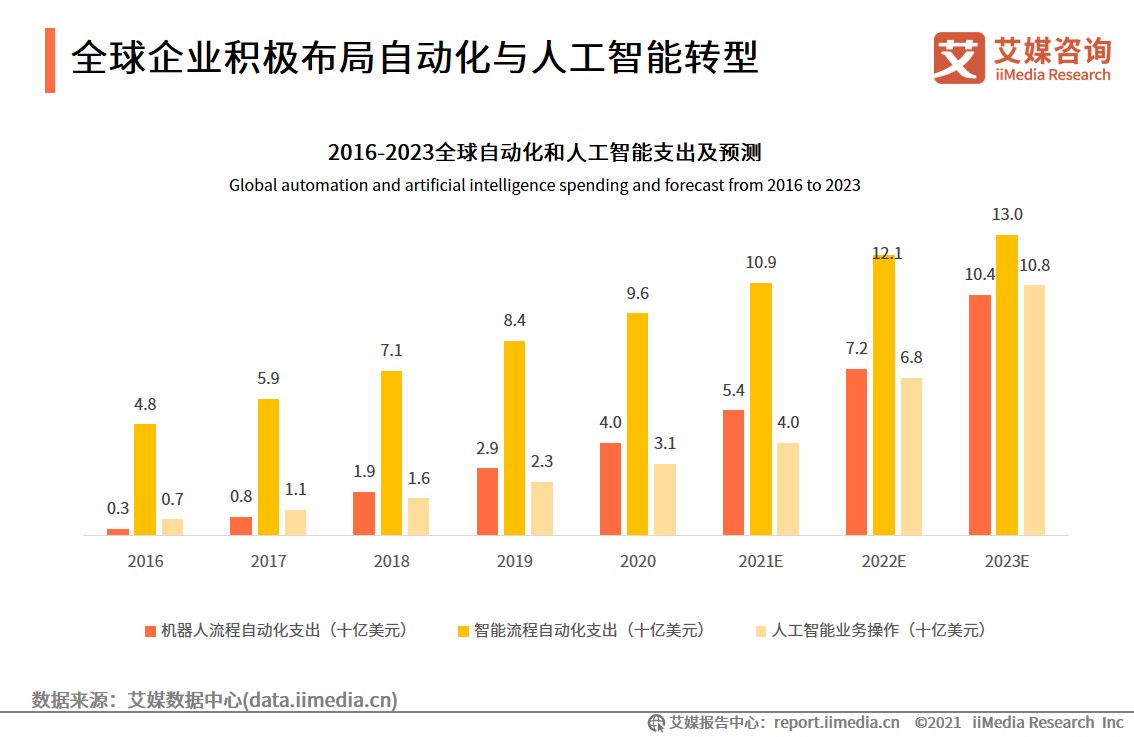

全球企业积极布局自动化与人工智能转型

随着全球自动化、人工智能等技术的发展,各国企业在自动化和人工智能领域的支出也随之增加。全国企业的机器人流程自动化支出从2016年的3亿美元上涨至2020年的40亿美元,预计将在2023年上升至104亿美元;全国企业的智能流程自动化支出从2016年的48亿美元上涨至2020年的96亿美元,预计将在2023年上升至130亿美元;全国企业的人工智能业务操作方面的支出从2016年的7亿美元上涨至2020年31亿美元,预计将在2023年上升至108亿美元。艾媒咨询分析师认为,自动化、人工智能和传统产业,尤其是制造业的结合将是未来企业提升用工效率和竞争力的重要要素。

文章插图

全球企业积极布局自动化与人工智能转型

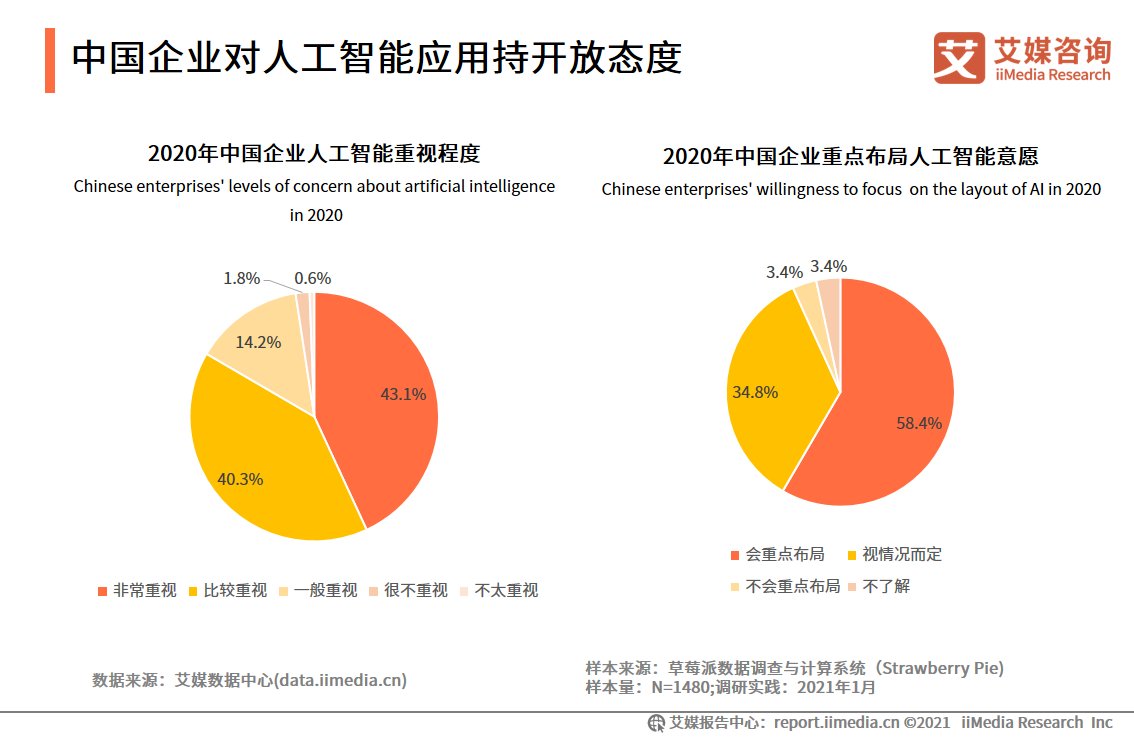

中国企业对人工智能应用持开放态度

iiMedia Research(艾媒咨询)数据显示,2020年,43.1%的受访企业表示对人工智能非常重视,且超95%的受访企业表示重视人工智能成果的应用;58.4%的中国企业表示会重点布局人工智能领域。艾媒咨询分析师认为,中国企业界对人工智能应用持开放和总体乐观的态度,为该领域企业后续发展应用提供了良好用户基础。

文章插图

中国企业对人工智能应用持开放态度

中国智能制造产业资本环境

iiMedia Research(艾媒咨询)数据显示,中国智能制造领域投融资总额度和投资数量分别从2018年的89.3亿元和71起后回落至2020年的74.1亿元和38起;而2019年中国智能制造A轮前融资事件中,A轮前后融资额(A轮、Pre-A轮、A+轮)占总数量的约47.0%。艾媒咨询分析师认为,投资总额和数量体现出资本对于智能制造领域保持关注,但是投资决策逐渐回归理性,投资逐渐集中于有一定技术和业务基础的优秀公司;而行业融资轮次分布体现出行业尚处起步阶段,还有巨大潜力有待挖掘。

- 为什么科学家知道太阳的原理,却无法制造出人造太阳

- 华为|重磅级新品官宣:华为全屋智能2.0将于7月4日发布 前代39999元起

- gtx|一款充满设计感的智能手机,体验LG V60,摄像头和屏幕都是亮点

- 无人驾驶|189元Ticwatch GTK智能手表上手评测:颜值、运动、电量集一身,香

- 阿维塔|dido E40s Pro智能手表:气泵式血压测量,中老年健康伴侣

- 189元Ticwatch GTK智能手表上手评测:颜值、运动、电量集一身,香

- 创业|赢了!全球智能手表出货量:华为苹果NO.1三星垫底华为销量猛增

- 剧透:戚薇马天宇《你好,安怡》聚焦2035年人工智能,你期待吗?

- 据上海证券报消息|舒适度超埃尔法 华为、小康打造的问界M7智能豪车7月4日发布

- 智能化设备 助力城市绿化养护