人工智能|上市折戟,荣光不在,「AI」怎么了?( 二 )

梳理近一年AI领域发生的投融资,「深响」发现,近三年,AI领域投资的事件数大幅度下降,但是从融资金额总量上看,有上升趋势。

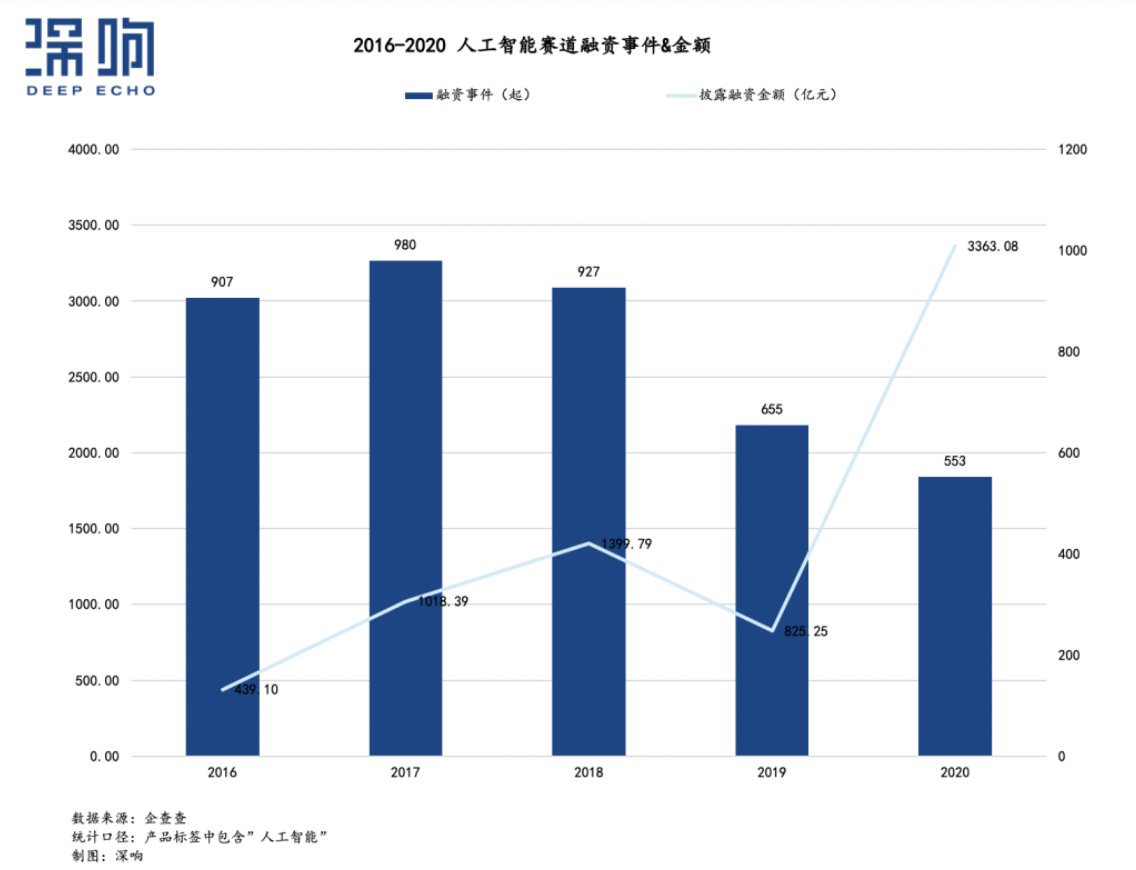

企查查最新数据显示:

- 2016年以来,人工智能赛道共发生4389起融资事件,披露融资金额达7961.55亿元。

- 从融资事件数量来看,2016-2018年保持在900起以上;2019-2020年略有下降,仍有500起以上。2021年上半年共发生367起,全年总量很有可能超过去年。

- 从融资金额来看,2020年人工智能赛道披露金额近3400亿元,为历年第一高。今年上半年,披露金额达915.94亿元,仍处于融资高位。

文章插图

究其原因,AI公司经历创业高峰期后,已经逐步进入成熟期,头部效应开始显现,资金向成熟企业亲倾斜。画大饼的初创AI项目不再吸引眼球,投资人紧盯着商业化初现雏形的头部公司,也反应出投资机构寻求的还是退出,早日落袋为安。

优质的新标的不多。IT桔子数据显示,截止今年三月,中国人工智能公司的总量为 5684 家。2015、2016年是AI公司成立的高峰期,但去年,仅有60家左右新的AI公司成立。

按投融资发生的轮次看,据企查查数据:

- 从2016年到2020年,AI赛道在A轮及A轮前的轮次发生的融资事件约占67%,但是其比例在逐年下降。

- 同时,B轮及以后轮次所占比例持续扩大。今年上半年,第四范式、地平线(多次C+轮)、云知声等企业都完成了大额D轮融资。

但是就目前招股书透露的数据来看,头部公司给出的答卷不容乐观。

就说旷视、依图、云从三家,上市过程中透露出来的财务数据很明显——虽然营收高速增长,但是高亏损,高投入的状况并无改变迹象。招股书和公开数据显示:

- 资历最老的旷视,2016年至2019年上半年,三年半时间,累计营收约为28亿元,亏损97亿元;

- 依图自2017年至2020上半年,累计营收为15亿元,亏损73元 ;

- 因为创始团队中科院背景和身后站着的产业基金而被称为“AI国家队”的云从自2017年至2020上半年,累计营收为16亿元,亏损23亿元;

巨额亏损与它们的高估值放在一起比较,略显尴尬。前辈们的成绩,直接影响到了其他AI创业公司。

其实,头部AI公司都在寻找自己的商业定位,奋力地想跟同行形成差异化。从“四小龙”官网来看:

- 商汤是AI平台型公司,定位AI算法提供商,主攻智慧城市、智慧交通、智慧园区、智慧物业、智慧通行、智慧文旅、智能汽车等行业;

- 旷视是人工智能产品和解决方案公司,三大板块是消费物联网、城市物联网、供应链物联网;

- 依图将业务分为智能公共服务(智能城市和智能医疗)以及智能商业;

- 云从定位为人机协同解决方案提供商,布局智慧金融、智慧治理、智慧出行及智慧商业等四大业务领域。

赛道偏移AI公司们为什么一直盈利难?首先,技术方面投入大,周期长;其次,是实验室中的技术要找到场景落地应用。

- 剧透:戚薇马天宇《你好,安怡》聚焦2035年人工智能,你期待吗?

- 上市|辣条第一股卷土重来 卫龙第三次申请IPO上市:募资5亿美元

- 全面屏|一台没上市的金立手机,从中看到了时代的眼泪

- 又一款“P50 Pro”上市,价格仅为华为的零头,小姐姐都说好

- 英特尔|国产CPU第一股上市,市值高达350亿,intel/AMD慌不慌?

- 苹果|苹果CEO库克证实公司正在开发虚拟现实设备,有望1月上市

- S-400|国产CPU第一股上市 市值超340亿元

- 6月25日下午|长安uni-v2.0t版上市售12.99万元

- 微软|PCI-E 7.0降临!带宽再翻一倍,但产品要2025年才上市

- 奈雪还在亏钱 它的供应商却赚钱上市了