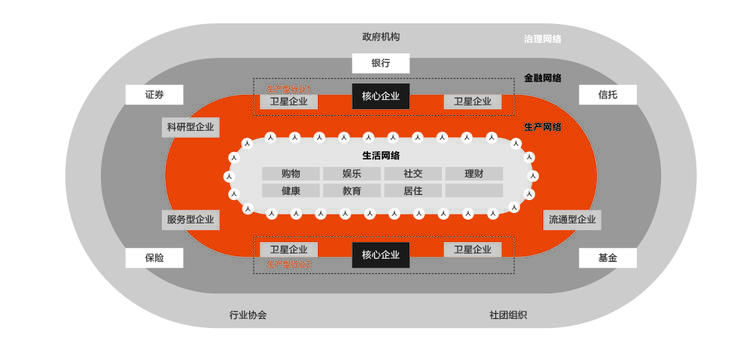

2.1.2必须实现生态化的产业金融

从理论上来讲,供应链金融是金融业务从核心企业向周边企业拓展的最好方式,也是推动产业金融发展的理想模式。但是,供应链金融的发展往往需要依靠核心企业的意愿、平台的服务水平、周边企业的实际收益等诸多关键因素的综合作用,因此,尽管很多研究机构将供应链金融视为十万亿级别以上的大市场,但其总体发展一直不是很顺利。

如果只为供应链金融单独去建设平台,那之前存在的建设成本、相关方收益等问题,恐怕依然难以解决。只有通过超越供应链视角的大型商业平台承载供应链服务,才有可能解决单一用途平台面临的问题。国家倡导建设的行业云,可以承载这样类型的商业平台,现有商业平台也可以进一步扩大互联,使任何一家企业可以加入平台即加入供应链,在平台中也可以自由加入任何供应链,这样的平台模式,才可能突破传统供应链平台高封闭、重成本、低收益的困境,这一模式也符合国家要求大型企业开源、开放的政策基调。

文章插图

多功能的大型商业互联平台不仅承载供应链,也是各类型企业建立自身应用的“标准化构件库”,企业可以根据自身需要选择云原生的标准化构件组装自己的业务,这是“产业数字化”的一大推手。当然,这需要高度的业务标准化,所幸,国家标准化发展政策正在推动这一趋势的形成,未来银行也会融入到这一宏大的数字化商业生态中,这将催生金融机构新一代面向数字生态的构件化核心系统。

2.2普惠金融体系需要可灵活组装的核心系统

普惠金融是致力于持续提高金融服务金融服务公平性、可获得性的金融服务体系,是通过更有社会责任感的经营理念、更有效率的风控手段、更低的运营成本来使更大范围的客户群体可以获得优质金融服务,在普惠金融的发展过程中,数字化技术将扮演越来越重要的角色。

文章插图

普惠金融的发展需要做好以下三个方面的工作:

1.灵活的管理:在额度管理、计价定价、风险计量等体系中需要更灵活的能够支撑不同策略调整,适应不同区域、不同时期、不同行业、不同客户分层的普惠的要求;

2.经济的管理:降低单账户/单交易成本,降低整体的综合财务成本;

3.弹性的管理:业务系统可扩展支撑更大数量的中长尾市场。

普惠的客群对象和业务特点决定了其产品碎片化、上线周期短、业务变化频繁,要求能够像积木块一样解构业务和技术能力,灵活配置、实现业务需要,金融机构的核心系统只有变得像一个可组装的流水化工场才能应对环境的快速变化,而对长尾客户群体的支持,更需要一套易扩展的核心系统架构。

2.3绿色金融体系需要可泛化设计的核心系统

发展绿色金融是不仅是金融行业的商业机会,更是金融行业的社会责任。绿色金融包括两个部分,一是面向客户的“双碳”要求触发的业务变革,一是金融机构自身要完成“双碳”目标。

按照“双碳”要求,金融机构要控制信贷资金流向,逐步减少高排放用户的信贷支持,未来也可能会逐笔核算信贷资金的“碳排放量”,控制信用业务的“碳”风险。这需要社会数据的支持,而不仅仅是来自用户的数据,需要更多的外部数据源、权威数据支持金融机构计算“碳”风险。通过构建绿色金融账户,完善绿色金融产品,提升绿色金融智能化评估,金融机构可以更好地支持绿色生态链上下游体系的开放性融合,打通绿色循环。绿色金融将推动对金融账户应用模式的泛化,从而影响核心系统的设计理念。

- 36氪首发|烹饪机器人公司「智谷天厨」获数千万元天使轮融资,羲融善道独家投资

- 华为鸿蒙系统|鸿蒙3.0即将推送,Mate 50首发

- iqoo|iQOO 10系列搭载蓝厂自研V1 ISP芯片 有望首发天玑9000+新机版本

- 飞行器|马斯克的电动飞行器,被瑞典的一家科技初创公司首发

- 显卡|Intel独立显卡首发全新接口:暂时只能残血

- USB|宋紫薇又要上台了!iQOO10真机曝光,首发200W快充?

- 上周|首发苹果M2!新MacBook Pro 13 英寸正式开售

- 联想又有一款机型即将升级到安卓12底层了|全球首发骁龙870 摩托神机edge s即将升级安卓12

- 文艺辣评丨新东方直播:一场语言的行为艺术?

- 文艺评论丨科幻题材崛起与Z世代审美观照中的双向奔赴