毛利率高于同行估值猛增

据国际金融报—IPO日报,与兆易创新、中颖电子、芯海科技、恒玄科技等同行可比上市公司相比,公司在一些数据方面表现如何?

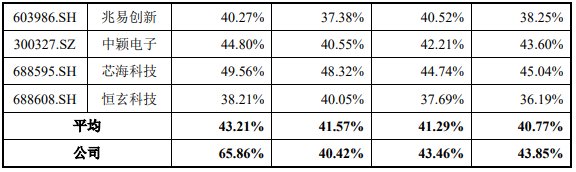

毛利率方面,中微半导在报告期内的平均毛利率为43.85%、43.46%、40.42%,略高于同行可比上市公司的平均值。

文章插图

(图片来源:中微半导招股书)

就研发开支来看,2018年至2020年,公司研发费用分别为2498.52万元、2898.28万元、3303.42万元,占营业收入的比例分别为14.26%、11.84%、8.75%,有所下滑;而上述四家上市公司在报告期内的平均研发费用率分别为17.57%、16.94%、16.23%。相比之下,中微半导的研发费用率则低于行业平均值。

2001年6月,中微有限(中微半导的前身)由YANG YONG、周彦、刘嵩泉、周飞、蒋智勇、罗勇合计6名股东出资100万元设立,出资形式为货币;2019年,公司整体变更为股份有限公司。

完成股改后,公司进行了几次增资和股权转让。

据披露,2020年6月,公司以每股21.08元的价格增资460万股。其中,深创投认购20万股、南山红土认购80万股、人才二号认购45万股、小禾投资认购5万股、长劲石投资认购10万股、南海成长认购300万股。

2021年1月,中微半导进行了一次股权转让。其中,股东YANG YONG向达晨创鸿转让 315万股份、向达晨晨鹰三号转让45万股份,共计转让360万股;股东周飞则向云泽投资转让 180万股份、向高新投投资转让90万股股份,共计转让270万股股份,涉及交易金额共计3002.4万元。

根据上述两次增资和转让的价格、以及彼时的总股本粗略计算投后估值,中微半导在不到半年的时间内,估值由15.02亿元增长至37.51亿元,增长了149.73%。

消费电子芯片2毛8一颗第一大客户是关联方

据界面新闻,2018年至2020年,中微半导的家电控制芯片收入分别为1.43亿元、1.68亿元和2.15亿元,占营业收入的比例分别为80.70%、68.66%和56.90%。招股书显示,家电控制芯片均价为0.68元/颗,毛利率为46.84%,系中微半导的第一大业务。

中微半导的消费电子芯片收入及占比在逐年增加,这块营收从2018年的2592.97万元增加至2020年的1.28亿元,占总营收的比例也从14.80%提升至33.80%。然而,查阅招股书发现,2020年,中微半导核心产品之一的消费电子芯片均价仅为0.28元/颗,毛利率为28.35%。且2020年毛利率同比下滑。

招股书显示,2018年至2020年(报告期),中微半导的前五大客户销售收入分别为4024.28万元、5490.16万元和7350.24万元,分别占营业收入的22.97%、22.43%和19.47%。

值得注意的是,中微半导的五大客户较为分散。2019年、2020年,中微半导五大客户中还出现了重庆中科芯亿达电子有限公司(简称:芯亿达)的身影。

2019年,芯亿达为中微半导的第二大客户,销售收入占营收比为5.97%;2020年,芯亿达成为中微半导第一大客户,销售收入占营收比为5.86%,均为消费电子芯片及家电控制芯片销售。

据招股书披露,芯亿达实控人蒋和全,主营芯片设计、销售及技术支持,系中微半导的参股公司,中微半导持有其49%股权,中电科能源股份有限公司持有其51%的股权。

除此之外,芯亿达与中微半导的关联交易还涉及代采晶圆、芯片加工劳务及房屋租赁等方面,2020年,芯亿达与中微半导发生关联交易额共计2349.70万元。

与中微半导分散的大客户相反,报告期内,中微半导前五大供应商的采购金额分别为6878.24万元、1.11亿元和2.36亿元,采购占比分别为85.66%、84.98%和84.66%,采购集中度较高。

- 小米|小米12S系列官宣7月4日正式发布:小米与徕卡联合研发

- 电信|印度电信和IT部长:印度本土研发的5G技术有潜力赢得全球市场

- 天大团队研发完全有机光驱动纳米马达,将药物定向输送到肿瘤深处

- 上海交大团队研发单结有机太阳能电池,单结器件效率达19.6%

- 每秒10米!上海三菱自主研发超高速电梯项目正式商用

- ssd|前Essential团队官宣研发Saga手机 搭载新骁龙8+并于明年年初发布

- 半导体|轻薄身姿+清凉配色,vivo S15美图赏析

- IBM研发“电子舌头”,16个传感器替代上千味蕾,能辨假酒

- 坚定源头技术创新及研发,思必驰迎来产品化全面收获期

- GPU|摩托罗拉Razr 3研发中,竖向折叠屏手机市场开始热闹起来?