crm|SaaS浪潮二十载:诞生之因(上)( 三 )

文章插图

(图源艾瑞咨询)

从上图中我们可以看出,美国的头部企业覆盖了客户运营、零售电商、金融、医疗等等各大细分赛道,而中国则集中在零售电商和业务垂直型的赛道中,尚未实现细分赛道的全覆盖;同时,美国市值破千亿的有4家,而中国唯一突破千亿市值(截止2020年11月)的只有用友一家。

1. 中国细分赛道标杆企业前面从市值角度看了中美两国的企业规模对比,那么,我们接下来就看看国内各大细分赛道的SaaS领头羊都有哪些。

一般的,我们会将SAAS产品划分为行业垂直型和业务垂直型2类,以下为截止2020年,这两类SAAS产品的领头羊企业:

文章插图

(业务垂直型,图源艾瑞咨询)

文章插图

(行业垂直型,图源艾瑞咨询)

其实虽然大家做的都是同一块业务、分的是同一块蛋糕,但不同产品的切入点和发展路径都是差异很大的,像钉钉和企业微信就是2个完全不同的定位。

因此,这里每个企业的发展历史都是一个值得写数千上万字的故事,但限于篇幅,笔者本次只和大家来仔细分享下Salesforce这款产品的发展路径。

2. Salesforce的发展简史在讲Salesforce之前,不得不提一下其创始人——贝尼奥夫。

贝尼奥夫是什么来头呢?

他在创建Salesforce之前,是软件巨头Oracle公司的副总裁。出走Oracle之后,便创建了Salesforce,并接连喊出了「No software软件已死」这样的狠话。

你品,你细品。

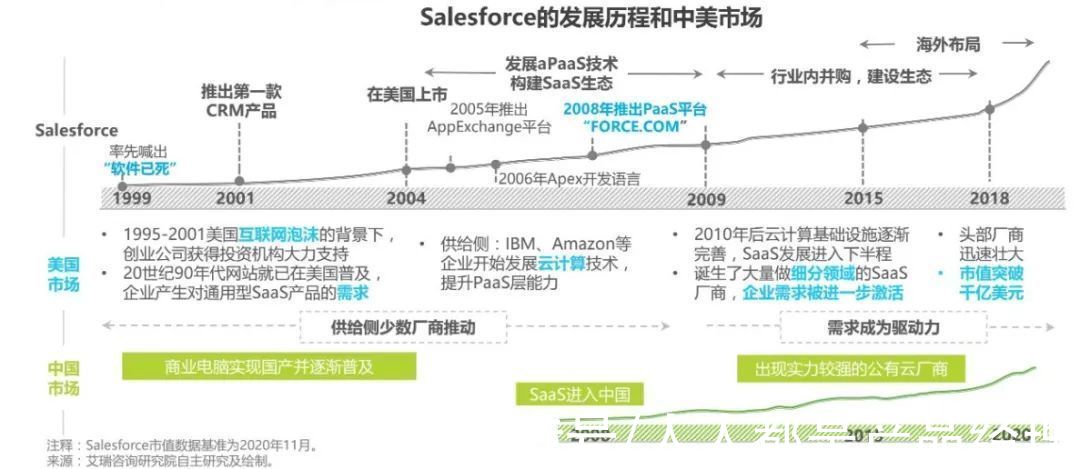

那么,如今市值2000多亿的Salesforce发展路径是怎样的呢?下图给出了非常详细的讲解。

文章插图

(图源艾瑞咨询)

- 1999年,Salesforce率先喊出软件已死的口号;

- 2001年,Salesforce推出了自己第一款在线CRM产品;

- 2004年,仅仅4年就在美国上市;

- 2008年,推出PAAS平台“FORCE.COM”,并大力发展aPaaS平台;

- 2009年-2018年,行业内并购、建设生态,并积极布局海外市场。

- 2008年之前,商业电脑实现国产并逐渐普及;

- 2008年,SaaS进入中国;

- 2008年-2015年,SaaS缓慢增长、少有巨头;

- 2015年,SAAS元年,公有云厂商巨头出现;

- 2020年,疫情加速saas市场教育和接受度。

同时,美国的反垄断制度其实是非常完善的,一旦发现了某些大型企业在行业形成了垄断、不利于行业创新和发展,就会立即干预阻止。

这样一来,企业虽然短期内受到了反垄断的限制,但长期而言,企业能够放心地专注于做好当前的业务,因为竞争对手也会受限于反垄断法,难以通过资本压制、收购合并来形成恶性垄断。这样的机制,很好地保证了美国SaaS企业的创新力、专注和深度。

吴军老师在《浪潮之癫》中讲AT&T发展时,关于垄断说过这样一段话:

当一家公司开始垄断一个行业时,它会更多地倾向于利用自己的垄断资源,而不是靠技术进步获得更多的利润,毕竟前者比后者容易得多。

而反观国内,整体呈现一种大而全的地主型趋势,巨头入场SAAS,但更多是出于投资和布局,而不是专注专注于产品本身。

- saas|微信“陷阱”被发现,很多人不知道,赶紧查下,你“中招”了吗?

- saas|商场如战场,无人零售赛道给创业者解忧

- 3D打印|源码系统和saas账号的区别

- saas|华为手环7和小米手环7,怎么选?终于有答案了!

- twitter与电商saas巨头shopify合作伙伴

- saas|学习通被曝信息泄露:超 1.7 亿条隐私数据仅售卖 1.2 万元!

- 投资者|税友股份:“真金白银”惠及中小企业 财税SaaS赛道有望跑出加速度

- saas|屏幕全新升级:随身携带健康管家,小米手环7上手实测

- saas|跨境电商,如何分析竞争对??

- 供应链管理|2022上半年投资盘点:SaaS、供应链冰火两重天,产业互联网迎来“拐点”