器件|半导体行业深度研究报告( 五 )

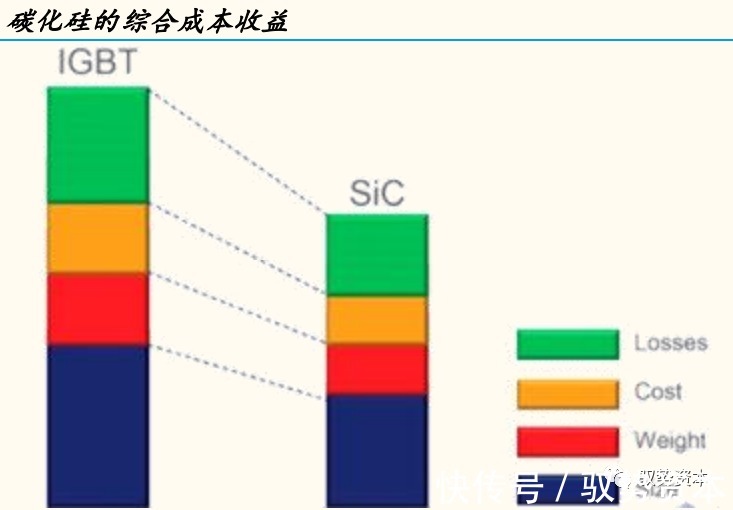

系统的角度看碳化硅具有综合成本优势。从前面分析中,碳化硅方案相比硅方案可以提高能效提升续航、减少电池容量缩减成本、降低无源器件及冷却系统体积从而缩减整体模块体积、缩减尺寸。因此从车辆总成本的角度看,碳化硅方案可以给汽车制造商带来成本收益。

文章插图

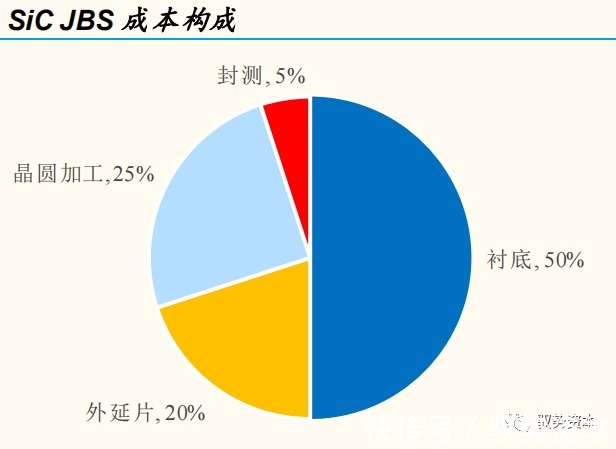

随着SiC成本下降,碳化硅在电动车上的应用将爆发性增长。从物料成本角度看,目前新能源电动车采用硅基方案的全车功率器件价值约400美元左右,我们预计目前在新能源车全碳化硅方案成本约为1500-2000美元,是硅基方案成本的4-5倍。目前碳化硅方案成本高昂的重要原因是衬底材料成本高昂。我们以SiCJBS(碳化硅结势垒肖特基二极管)为例,成本结构中,衬底约占50%、外延片约占20%、晶圆加工约占25%、封测约占5%。

文章插图

目前市场4英寸碳化硅衬底比较成熟,良率较高,同时价格较低,而6英寸衬底价格由于供给少和成片良率低,价格远远高于4寸片。未来推动碳化硅衬底成本降低的三大驱动力:1.工艺和设备改进以加快长晶速度2.缺陷控制改进提升良率3.设计改进降低使用器件的衬底使用面积。随着产业成熟,预计衬底价格未来五年以每年10%-15%左右的幅度下降。因此我们预计分立器件成本每年能以10%左右价格下降。

文章插图

假设未来五年碳化硅模块价格每年下降10%,IGBT价格每年下降5%,电池成本每年下降10%,中性预计全碳化硅方案相比硅方案能降低能耗8%,仅考虑相同续航下节省的电池成本,而忽略节省的散热系统成本缩减、无源器件成本缩减以及更好能效节省的使用成本,从2025年开始全碳化硅方案相比硅方案就具有综合物料成本优势,开始爆发式增长。在实现综合成本优势之前,碳化硅从售价相对高昂的车型开始被逐步采用,这部分需求也足够拉动行业快速增长。

文章插图

半导体

GaAs代工比例提高

打造本土产业链闭环

化合物半导体行业因为整体规模较小,非标准化程度高,仍然以代工模式为主,但是我们观察到,在GaAs产业中,随着产业逐渐走向成熟以及市场规模增大,代工模式占比在逐渐提高。而在SiC产业中,越来越多企业逐步布局全产业链。

化合物半导体行业以IDM模式为主

跟硅半导体类似,化合物半导体行业商业模式主要分为IDM(集成器件制造)、Foundry(晶圆代工)+Fabless(无工厂)。化合物半导体产业链分工模式跟跟上文的SiC分工模式相同,主要分为单晶生长、晶片加工、外延、前道加工及后道封装。我们从下游应用、生产模式、制程研发、财务及营销等方面比较硅晶圆代工和以砷化镓为代表的化合物半导体晶圆代工的发展模式:

在下游应用方面,材料特性及晶圆结构的不同导致了制造成本的区别以及使用场景的区别。硅晶圆材料生产成本低,普遍用在信息、消费及通讯市场;而砷化镓材料耐高温及高频性能佳,但材料成本贵,目前主要用在无线及光电市场。在生产模式方面,硅晶圆代工行业在设计阶段即提供设计服务,IP专业化及自动化设计工具发展成熟,设计分工及设计自动化工具发展都很成熟,代工厂可以快速响应客户的需求;而砷化镓代工因为外延片需要根据客户不同定制,同时生产良率低及生产制程没有标准化而使得生产成本较高。目前砷化镓代工产业主要竞争对手是国际IDM厂商,他们通过合作及共同开发的策略持续使用彼此的产品,使得IC设计公司不易取得市场份额;而在硅晶圆代工行业,竞争对手主要是世界上几家大型代工厂。

- 华为|下半年即将发布的五款顶尖旗舰,堪称行业天花板,有你喜欢的吗

- 上海交大团队研发单结有机太阳能电池,单结器件效率达19.6%

- 芯片|90%依赖进口,国内又一行业被“卡脖子”,比芯片垄断更严重

- 卫报|元宇宙、虚拟数字人,微软等科技巨头布局行业标准,中国也在行动

- 趋势雷达|行业流行力——《新锐美妆种草看点》

- TCL|史上最难618,TCL夺得电视行业京东和天猫份额双第一

- 美缝行业最靓的仔,它来了!

- 拜登对华芯片战不但伤害了美国自己,还使得中国芯片行业飞速增长!

- 半导体|轻薄身姿+清凉配色,vivo S15美图赏析

- 荣耀|从荣耀70新机身上,可以清晰地看出,手机行业正逐渐转型