发那科|做平台、做生态,撑得起国产工业机器人品牌的“星辰大海”吗?( 二 )

02 必须翻越的一座大山

在这里,我们以一种更加极端的角度去思考国产工业机器人品牌的这种平台模式——如果生态平台是未来的品牌竞争力所在,那么是否可以只做平台,而不去做机器人产品?或是联合其他友商或生态伙伴来做机器人产品。

答案是肯定不行的。

尽管平台模式能为未来工业机器人行业的发展带来更多的想象空间,但是工业机器人产品始终是一个必要的承载技术输出和功能服务的基本载体。《智能相对论》发现,只有工业机器人产品做好了,平台模式才有继续发展、走通的可能。

也就是说,对于国产工业机器人品牌来说,哪怕我们能在未来规划出一条“生态化、平台型”的康庄大道,但首先都得翻过工业机器人这座大山。

而在工业机器人产品竞争之下,恰恰存在着诸多制约国产工业机器人品牌发展的重要因素。就产品构成和市场格局来说,国产工业机器人要翻越这座大山面临着巨大的压力。

首先来看一下产品构成。

目前工业机器人的成本构成35%左右来自减速器,23%左右为伺服电机,12%左右是控制系统,机械加工本体可能只占20%左右,其他部分主要是应用。

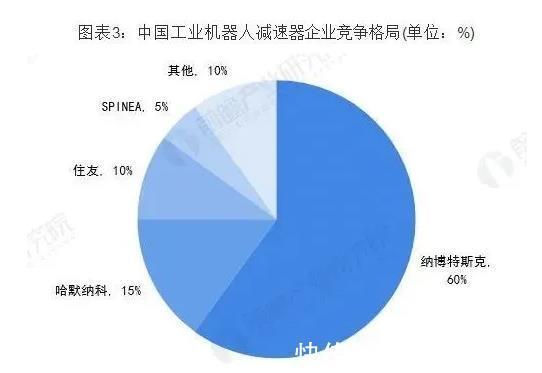

以精密减速器为例,根据前瞻产业研究院统计的数据显示,目前中国70%以上的市场份额都被日本企业所占据,其中日本Nabtesco纳博特斯克公司约占60%,HarmonicaDrive哈默纳科公司约占15%,Sumitomo住友重机约占10%,斯洛伐克Spinea公司约占5%,其他品牌仅占10%左右。

文章插图

中国工业机器人减速器企业竞争格局(数据来源:前瞻产业研究院)

那么,在这样的行业格局下,国产工业机器人品牌想要真正的崛起,还得铆足了劲在核心零部件上加速技术创新,以取得产业链的发展主动权。

其次再看一下市场格局。

据IFR统计,2020年发那科、ABB与安川电机的市占率排行全球前三,分别是17.3%、15.7%与12.9%。其中,聚焦国内,中国的工业机器人市场依旧是以海外品牌为主导,在排行榜上本土品牌只有埃斯顿以3.26%的市场份额挤进前九。

文章插图

显然,在国产工业机器人品牌的崛起之路上,一批实力雄厚的海外品牌群雄环伺。值得一提的是,随着中国对工业机器人的需求加速增长,海外品牌对中国市场愈发看重。发那科、ABB、安川电机先后计划在近两年内在上海、江苏等地投资建厂,扩大产能以及启动核心零部件生产。

而国产品牌一方面受益于这些海外巨头的产业链供给,另一方面又不得不面临着更艰巨的市场竞争,内心或许忧大于喜。

03 路在脚下

回过头来看国产工业机器人的突围,平台模式固然可喜,但工业机器人市场的竞争也固然可叹。想要走通前者的道路,就必须在后者的创新上寻求突破。

从目前国内的态势来看,这个思路并没有问题。今天,工业互联网和智能制造浪潮迭起,根据赛迪顾问的《2020~2021年中国工业互联网市场研究年度报告》显示,2020中国工业互联网市场规模总量达到6712.7亿元,同比增长10.4%,工业场景的网络化、数字化与智能化正在进入一个高速普及的阶段。

与此同时,工业机器人的应用也仍有巨大的挖掘空间。根据IFR数据显示,中国非汽车制造的常规制造业机器人密度为95台/万人,所有制造业的机器人平均密度为187台/万人。对比日本、德国、美国三个国家的情况,中国市场远远没有达到饱和。因此,《智能相对论》认为,工业机器人的应用将与工业互联网“撞个满怀”,两者将协同升级工业场景。

- 有人觉得中暑就是热出来的,吃一些退烧药就好了,这种做法 蚂蚁庄园今日答案6月28日

- 物体做曲线运动时法向加速度有可能为0吗?

- 网友热议|母亲回应3个孩子2个上清华:只能教孩子做人诚实守信 学习都靠自己努力

- |下半年平板竞争更大,不想做等等党可以看看这款!

- 快手视频|视频号和抖音快手的差异化在哪里呢?你应该如何选择适合你的平台

- 物联网|喜马拉雅首推短剧,音频平台入局微短剧赛道

- 腾讯游戏|守护袁昆:公众号是否和网站一样没办法做了?

- 客户端|多平台分析618数据,看清家居人未来方向!

- Java|我做公众号终于不亏钱了

- 电影|录人「过节」, 平台「走新」