SGI公司|久日新材业绩波动较大SGI评分仅69 新项目迟迟不能产出是为何?| 公司

600吨微电子光刻胶专用光敏剂迟迟不能量产,股东都替公司着急了,甚至放话让公司放弃另一个项目。发生了什么?

近日,在e互动平台上,有投资者向久日新材提问“已经进入第四季度了,公司大晶信息何时开始生产?以及公司东营项目还要调整国家海岸线吗?建议公司选择放弃。”

对此,久日新材表示正全力以赴推进大晶信息的年产600吨微电子光刻胶专用光敏剂项目工作,现已进入设备安装阶段。而关于东营项目,公司解释称第二批项目建设用地184亩尚未能如期取得,故未能按计划进行建设,并表示已启动相关替代方案以减少东营久日项目延期的影响。

文章插图

久日新材股价图,来源:同花顺

而近几个月以来,公司股价亦是震荡下行接近历史最低价,令投资者颇为焦虑。

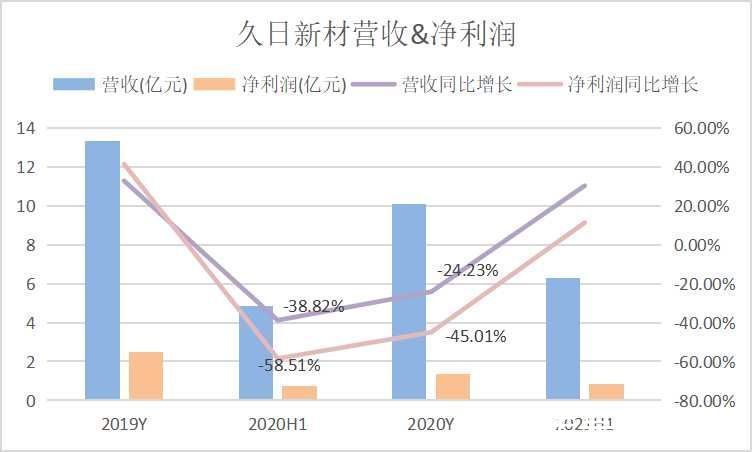

业绩波动较大 盈利能力示弱久日新材是国内头部的光引发剂生产供应商,25%毛利率远高于同行业可比公司扬帆新材;然而,与自身同期数据相比,公司盈利能力示弱。

文章插图

数据来源:公司年报和季报

公司近两年来业绩波动较大。相比于2019年,公司2020年业绩下滑明显。相比于2020H1,公司2021H1业绩有所爬升,但增幅较小且增收不增利。

从供给端来看,虽然公司市场份额占比较高,2019年公司光引发剂业务市场占有率超30%,但是近年国内光引发剂行业不断扩产,市场竞争较为剧烈。据了解,国内光引发剂生产企业经过十多年激烈的市场竞争,入局者众多包括扬帆新材、强力新材、固润科技、双键化工等。

不过,相比于其他竞争者,久日新材仍具有一些优势,截至目前公司具有184、TPO、1173、907、369、DETX、ITX等十余种光引发剂的规模化生产能力,国际上前十大光固化涂料公司、光固化油墨公司大都使用公司的光引发剂产品。

但为了进一步加大市占率,公司不得不采取策略性降价,对公司营收带来一些波动。据公司半年报显示,2021上半年产品销量比去年同期增长56.58%,达11580.97吨,但公司营收却只比上年同期增长了30.26%。

文章插图

和讯SGI指数显示,公司SGI指数评分整体偏低,2021年上半年仅获得69分。

另外,值得一提的是,据公开信息,久日新材全资子公司山东久日化学科技有限公司因为废气直排造成大气污染,被罚4.25万元。随着环保政策日益严苛,企业面临经营和社会环境责任的双重压力。

进军光刻胶领域,能否成为新的增长点?先来看一下久日新材在创新研发方面的表现。

文章插图

可以看到,2020年以来公司研发投入占比有所提升,但远低于科创创业50成分股研发投入占比平均值分别为9.7%和11.9%。

光刻胶行业具有极高的行业壁垒,原材料的品质决定着光刻胶产品品质,主要原料包括光敏剂、光刻胶单体、光刻胶树脂。而久日新材在这些方面不具备先发优势,于是公司通过收购来补齐短板。

公开信息显示,2020年8、9月,久日新材接连完成了两起收购,分别为收购大晶新材100%股权和投资微芯新材并持有其12.12%的股权。据了解,大晶新材在电子化学品和半导体领域有成熟的人才团队和管理经验,并有正在建设的基地;而微芯新材主营业务为KrF光刻胶树脂和单体的研发、生产与销售。

但是优质资产收入囊中是一回事,最终看的还得是能否落到实处,能否量产。

回到文章开头,可以看到,当前久日新材关于大晶信息600吨的光敏剂何时生产仍存在较大的不确定性。

- 36氪首发|烹饪机器人公司「智谷天厨」获数千万元天使轮融资,羲融善道独家投资

- 飞行器|马斯克的电动飞行器,被瑞典的一家科技初创公司首发

- 阿维塔|在避免患上大公司病上,字节跳动、小米保持高度一致

- WPS|WPS比office更好用?为何有公司禁止用WPS?兼容性太弱,广告太多

- 前不久|兼容iPhone 13!PANDAER妙磁充电器电玩小子涂装

- 华为|华为5G手机回归!这一刻等太久了!

- 华为|我国新女首富“诞生”!公司超华为成第二大民企,坐拥身家1700亿

- 牙刷多久更换一次最健康?

- 苹果|苹果CEO库克证实公司正在开发虚拟现实设备,有望1月上市

- 产品设计|怎样选择好的产品设计公司?