半导体疯狂扩产面临隐忧!存储器涨势反转,或迎价格暴跌( 二 )

那么,主导存储市场快速扩张的主角是DRAM、NAND,还是两者兼而有之?本文尝试进行这种分析。

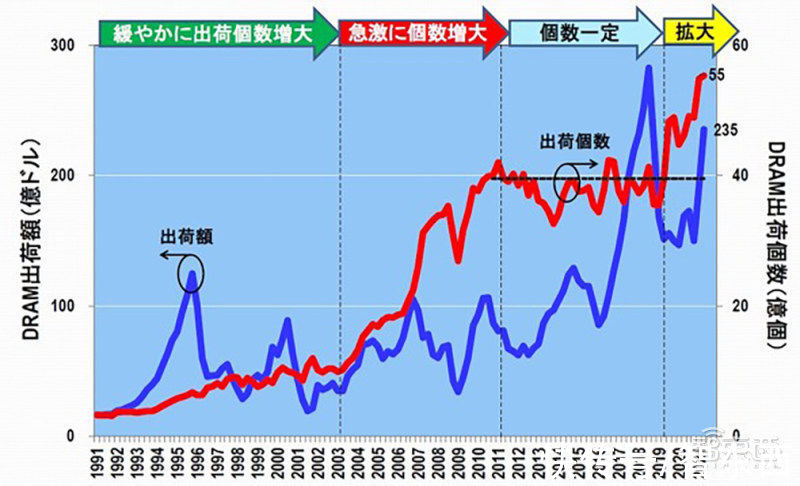

二、DRAM出货量急剧上涨,今年Q2达历史新高下图显示了DRAM季度出货额和出货量的变化。

文章插图

DRAM季度出货额及出货量变化(~2021 Q2)

汤之上隆判断存储器市场的急剧增长由DRAM引起。这是因为,从2020年Q4到2021年Q2,DRAM的出货量开始呈现近乎垂直的趋势。这与下图中的存储器出货量非常相似。

文章插图

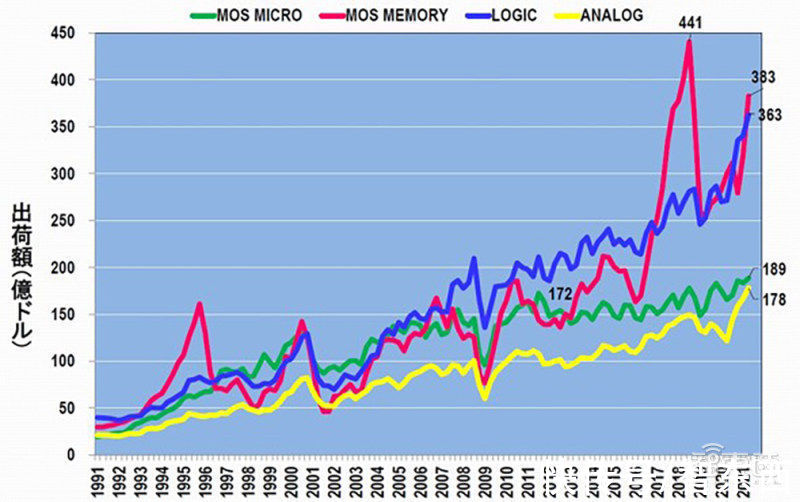

按类型划分的季度半导体出货量(1991-2021 Q2)

那么DRAM出货量为何会飙升呢?从2010年到2018年前后,DRAM出货量一直保持在40亿个左右,但从2019年Q3左右开始大幅增加,2021年Q2达到55.3亿个的历史新高。

汤之上隆认为,造成这种情况的原因如下:2012年以来,DRAM厂商实际上集中在三星、SK海力士和美光科技三家公司,并通过暗中达成一致意见进行生产调整,保持出货量在一定水平。

不过,随着DRAM主战场从2019年下半年开始从移动端转移到服务器端,上述三大厂商放弃了暗中串通,重新展开竞争。结果,三家公司都增加了出货量,导致世界范围内DRAM出货量急剧上涨。除了这三大DRAM厂商的竞争之外,新冠肺炎疫情的影响也应涉及其中。

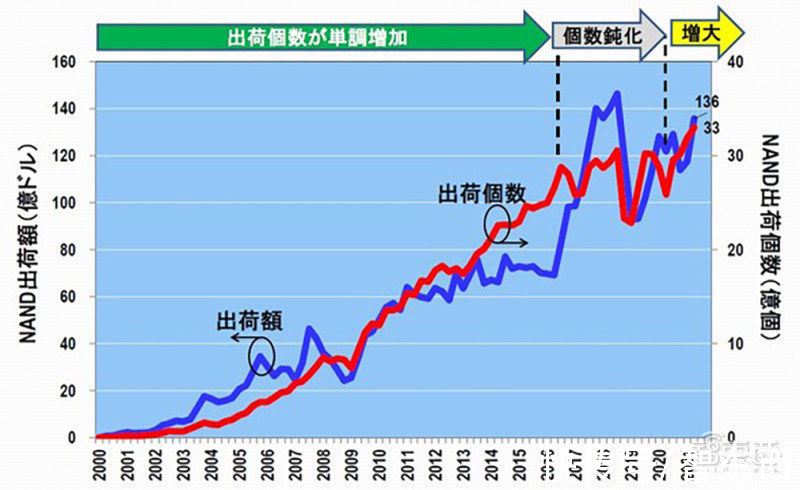

三、NAND出货量变化相对平稳,不是存储市场快速扩张主因我们再来看看NAND季度出货额和出货量变化。自2000年以来,NAND出货量几乎呈线性增长,但这一增长到2016年后停止了。

汤之上隆认为,这是由于NAND从2D到3D的转变。在2D上,存储单元已经小型化,芯片尺寸也已经变得更小。因此,芯片进一步微缩后,1片晶圆上能获得的NAND数量也随之增加。

文章插图

NAND出货价值和出货量变化(~2021 Q2)

但从2016年开始,NAND实现3D化。为了增加存储容量,3D NAND采用了存储单元垂直堆叠的方式,因而芯片尺寸基本不变。故汤之上隆认为自2016年NAND走向3D化,其出货量已趋于平稳。

NAND出货量在存储泡沫的2018年Q3达到约30亿个,但随后在2019年Q1下降至22亿个,又在2019年Q4恢复到30亿个。然后受新冠肺炎疫情影响,它在2020年Q2减少到约26亿个,之后开始稳步回升,在2021年Q2创下约33亿个的历史新高。

【半导体疯狂扩产面临隐忧!存储器涨势反转,或迎价格暴跌】也就是说,在疫情爆发前后,DRAM出货量从大约40亿个上升到55亿个以上,而NAND出货量仅从30亿个上升到33亿个。因此,可以说存储器市场迅速崛起的主要源头是DRAM,而不是NAND。

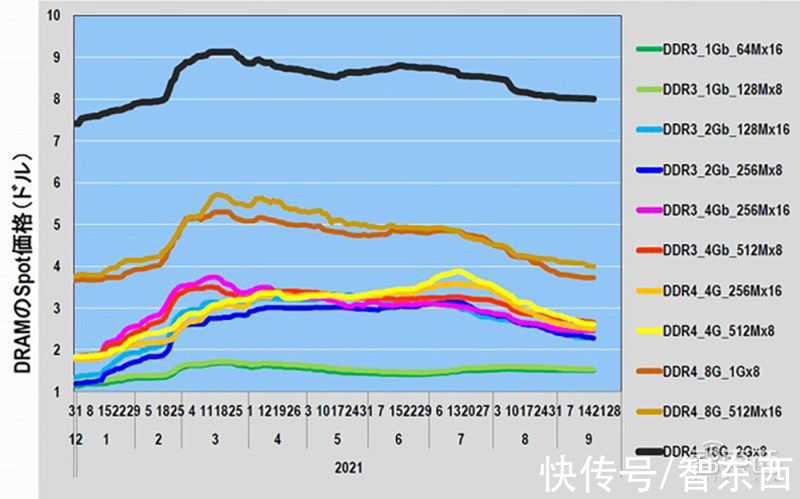

四、DRAM现货价变化如何影响存储器市场?从当前分析来看,DRAM出货量的增加与2020年Q4-2021年Q2存储器市场的急剧扩张有关。那么,这与DRAM价格的有多大关系呢?下面,我们来对DRAM的现货价和合约价进行分析。

首先,下图显示了2020年12月31日至2021年9月17日期间各种DRAM的现货价格。这里DDR是Double Data Rate的缩写,表示DRAM规格,DDR3的传输速率是DDR2的2倍,DDR4的传输速率是DDR3的2倍。

文章插图

各种DRAM现货价格(2020年底-2021年9月17日)

从上图可以看出,DDR4 DRAM比DDR3更贵,同一DRAM规格时,集成度高的价格更高。

接下来,将2020年12月31日的DRAM价格标准化为“1”,观察各种DRAM价格的变化。到2021年3~4月,两种DDR3_2Gb DRAM价格上涨了2.4-2.5倍以上。其次价格上涨的两款DDR3_4G,涨幅在1.9~2倍以上,两款DDR4_4G紧随其后,涨幅在1.8~1.9倍。

- 疯狂的“人猿杂交”实验,曾有5名女性为科学献身,结果悲剧了

- 往宇航员的血管里种藻类,科学家这个想法太疯狂,来看结果怎么样

- 半导体|轻薄身姿+清凉配色,vivo S15美图赏析

- 首张黑洞真实面貌图将公布,科学界为之疯狂

- 内卷|是什么让商家对618如此疯狂?

- 推特|马斯克疯狂输出20分钟:特斯拉不设对手 推特想让全球半数人使用

- 半导体|用Apple Watch能看YouTube视频了?网友吐槽就是鸡肋

- 苹果|苹果AR头显真要来了?!库克疯狂暗示 你期待成品吗

- |芯片销量全球第二, 华为、三星半导体供应商, 被评为专精特新小巨人

- TrendForce:晶圆代工扩产延迟,预计明年产能年增率降至 8%