拼多多|盈利算不上拼多多的好消息

文章插图

文 | 巨潮商业评论,作者 | 董二千,编辑 | 杨旭然

经济学家弗里德曼在上个世纪提出:“企业的目标就是最大化股东利益。”

2009年,通用电气集团CEO杰克·韦尔奇提出了针锋相对的观点:“从表面上看,股东利益是世界上最愚蠢的想法。股东利益是一种结果,而不是一种战略……你主要依靠的是你的员工、你的客户和你的产品。”

在最大化股东利益的驱动下,公司决策往往会倾向于提高短期利润。IBM就曾为了股东利益长期大量采用外包削减成本,避免开发任何 “有风险的”科技业务。最终的结果是,一家出众的科技公司变成了一个财务漂亮的中庸公司,最终受影响的仍然是股东利益——至今其市值仍只有1200多亿美元,被一众后生超越。

赚钱本是一家企业来说是天然的使命。但是如果将最大限度地盈利视为一切工作的焦点,那么很可能会适得其反。

进入电商时代的零售行业,这个规律体现得更加充分。亚马逊、京东和美团长期在亏损中快速成长,但资本却从未抛弃过他们。

反而是阿里巴巴,在马云退休、张勇出任CEO、董事长之后遭遇了一系列困难,与盈利最大化的战略有很大关系,甚至一手培养了拼多多这个强劲的对手。

近期,赛道上又有了新的变化。2021年二季度,拼多多成功“扭亏为盈”,其季度营收为231亿元,经调整后的净利润41.25亿元,去年同期为净亏损7720万元。看得出,这是在尽可能展示自己有赚钱的能力。

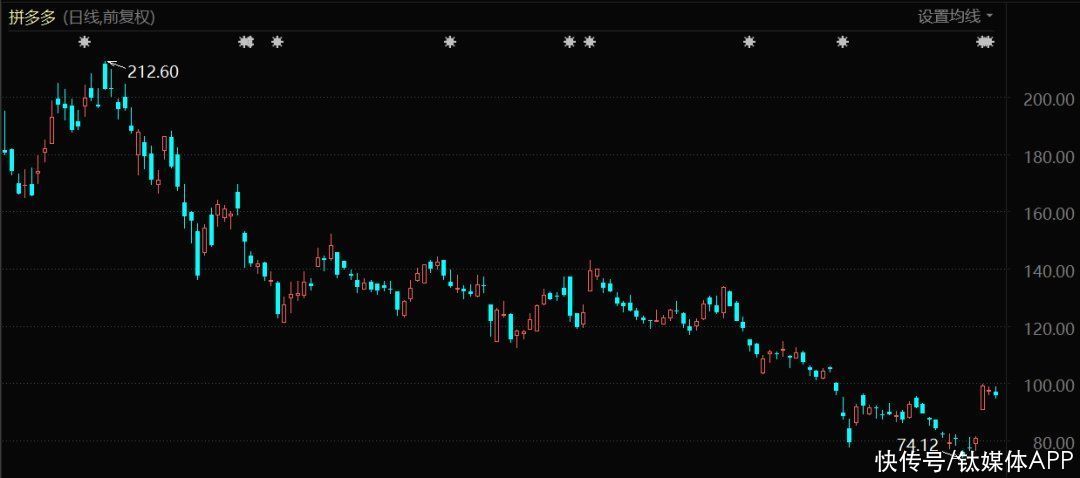

美股市场上,拼多多在经历60%以上的大跌后股价暴涨,单日涨幅超过22%。

文章插图

拼多多股价表现(2021年1月至今)

首次盈利固然可喜,但与盈利同时出现的是,拼多多的营收不及预期、用户增速放缓。而这些都是此前其向资本市场展示的“高速增长”的核心表现。拼多多正试图完成从成长到盈利的惊险一跃。

作为对照的是,曾经最赚钱的电商公司,阿里二季度的经营利润为308亿元,同比下降11%。阿里CEO张勇表示:“阿里要做好长期的价值创造,今年阿里的重点任务就是创造增量价值。”

01 盈利背后:自有商品销售的下滑陈磊似乎在传达出一种“拼多多可以在阿里的重压之下仍然可以赚钱”的强硬态度。

在此之前不久,阿里已经在向外界强硬表态:少赚钱,加剧行业竞争。

行业老大放弃盈利战略,对于整个行业都是一次浴火,谁能重生并却不一定。更加激烈的竞争局面,让有赞、微盟、京东等行业企业的利润、股价受到剧烈冲击。

拼多多的股价也因此承压,但盈利来得却非常意外,陈磊似乎在表达出一种“拼多多可以在阿里的重压之下仍然可以赚钱”的强硬态度。

拼多多财务副总裁马靖在财报会议上表示:“本季度的利润主要是来源于营销费用的营业杠杆。”

这句话理解起来似乎有点费劲,我们不妨拆分一下拼多多的营收构成。

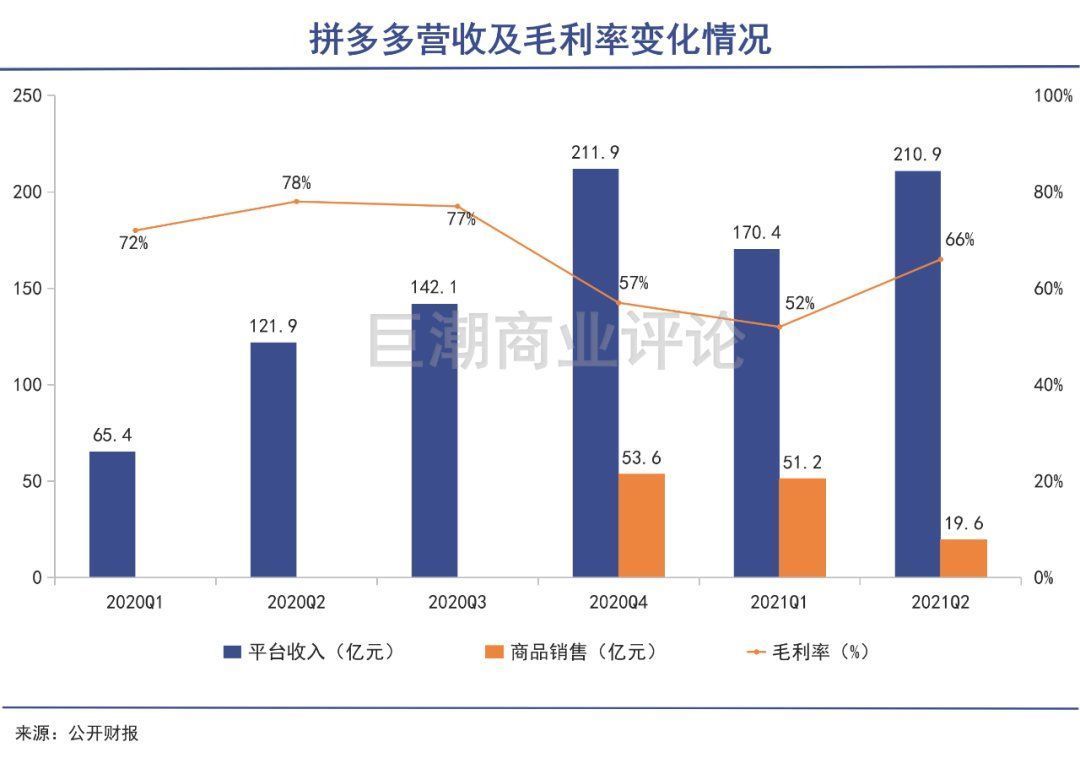

2020年第四季度,拼多多上线1P自营商品销售业务。而在最近的财报中,其1P业务的营收迅速降低,而这部分收入的下滑也正是其营收低于市场预期的核心原因(市场预期为267亿元,实际为210.9亿元)。

文章插图

在此之前,与拼多多自营商品销售业务同时出现的,是其毛利率的大幅下滑,而在该部分营收下滑之际,其毛利率明显回升。

那1P自营商品销售业务对于拼多多来说,究竟意味着什么,又为何出现明显下滑?

在一季度的财报会议上马靖解释:“2021年第一季度,我们通过1P测试获得的商品销售额达到了人民币51亿元。1P试用版旨在暂时满足用户对我们商家无法满足的产品的需求。因此,此数字可能会随季度变化。”

- 拼多多|拼多多推出PC网页版商城,或只为缓解增长焦虑

- 疑似iQOO 10系列渲染图被曝:背部拼接设计辨识度拉满

- 拼多多|4P营销新理论

- 拼多多|拼多多网页版终于上线,最大短板补足了吗?

- 拼多多争抢618

- 操作系统|618战报揭晓!淘宝拼多多失声,京东重回C位

- 删除|拼多多商品转化率低有什么影响?多少正常?

- 闲鱼|闲鱼如何巧妙处理拼多多短信和好评卡

- 零售业|阿里、京东、拼多多们催生零售新物种

- 网络安全|闲鱼如何巧妙处理拼多多短信和好评卡