阿里巴巴|重识拼多多:当低垂的果实被摘完( 二 )

文章插图

图源:拼多多2021年Q1财报

重启自营显露的问题是:一系列的激进扩张,让拼多多成功渗透进“五环内”,但供给端的问题仍待解决。补贴可以吸引经销商入局,但破解不了平台的“便宜”调性、白牌商品基本盘与品牌化战略间的矛盾。

要“再造天猫”,拼多多需要让渡和突破的依然不少。

由轻及重,烧钱不止和补贴一样备受瞩目的,还有多多买菜。这是拼多多提高平台用户消费频次、 改造农产品供应链的关键布局,也被视为拼多多的“第二增长曲线”。

拼多多与农产品的缘分起源于2015年创立的拼多多前身——拼好货。拼好货从水果拼团起家,从农产品领域切入电商赛道。农产品一直是拼多多的基本盘,2020年全年财报显示,拼多多农产品GMV实现翻倍增长,交易额超过2700亿元。

今年4月,拼多多新任CEO陈磊在首次亮相时也表示,要坚持把农业作为战略重点,将拼多多打造为全球最大的农产品零售平台。

拼多多曾在财报中对多多买菜的思路有过解释:通过将用户和农户直接连接,一方面及时反馈消费的需求,另一方面减少农户对经销商的依赖,从而降低整个农业产业链的运营成本,提高效率。

出发点不同,决定了路径的不同。虽然都是想把生鲜生意做成流量入口,但与其他平台的社区团购业务不同,拼多多更多是直接基于APP来引流和开展业务,而不是依赖团长,其战略重点将更多地集中在与农产品上行有关的物流体系和信息系统基础建设。

这是一条更重投入的道路。

无论是因为竞争,还是因为农产品上行基础设施的建设,多多买菜都将持续处于高投入阶段。叠加“百亿补贴”和重启自营的影响,拼多多的营收利润结构不可避免会被扭曲。

根据拼多多2021年一季度财报,其营收同比增长239%,而营业成本的增长更加凶猛。相比去年同期,该项数值同比增长487%,这主要是由于商品销售成本和物流运输仓储成本的增加。简言之,就算在补贴和营销上有所收缩,但拼多多的高投入之路也远未走到尽头。

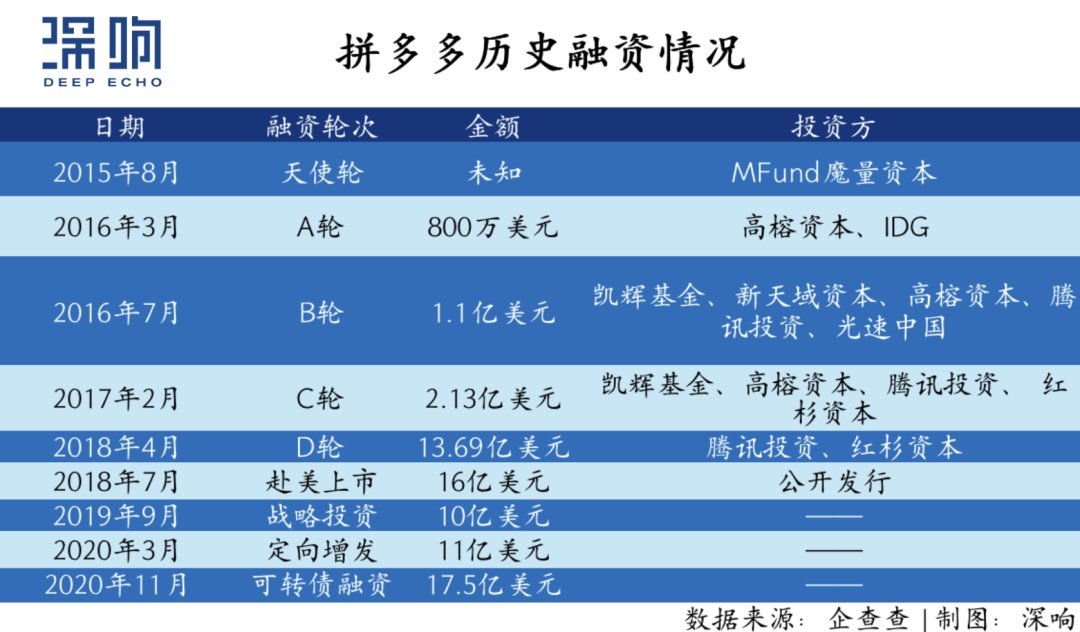

巨头黑马,地位转换根据公开资料,创立至今的6年里,从天使轮到IPO后的可转债融资,拼多多已经融资超70亿美元。烧钱是拼多多的重要标签,相当长的时间里,拼多多营销费用占营收的比例在100%上下跳动,高光和争议相伴而生。

文章插图

资本市场此前对拼多多的烧钱故事充分买单。拼多多可转债的超额认购、持续上扬的股价,均是市场看好的证明。但在外部环境变化、内部增长问题待解的情况下,一切都被蒙上了一层不确定。

除了内部增长问题,拼多多的对手形成了更大的挑战。作为黑马杀出重围的时候,拼多多是格局颠覆者,是令阿里巴巴和京东意外的对手,但巨头如今已经回过神来。他们试图补上被拼多多利用的空档,且投入的决心相当大。

以阿里巴巴为例,曾经被“抛弃”的高性价比商品,如今再次成为阿里巴巴的增长驱动力。根据阿里巴巴2022年第一财季(即2021年Q2)财报,截至该季度末,淘特的年度活跃消费者已增长至超1.9亿。在财报发布后的电话会上,阿里巴巴董事会主席兼CEO张勇透露,“本季度,淘宝特价版给阿里巴巴带来了1000万新增用户。”

重视欠发达市场增量的同时,阿里巴巴也在把利润大举投入新赛道。根据财报,阿里巴巴第一财季的战略投资亏损达139亿元。财报电话会上, 蔡崇信在回应分析师关于行业补贴的问题时表示:

“有这样的一些公司,它们一直亏损,想要用补贴的方式来获得用户规模。但最终他们还是要想办法让市场看到,他们可以通过创造价值来实现盈利。”

- 阿里巴巴|电商转折点出现?神秘消失23天的李佳琦,意外暴露了阿里的问题

- 拼多多|拼多多推出PC网页版商城,或只为缓解增长焦虑

- 疑似iQOO 10系列渲染图被曝:背部拼接设计辨识度拉满

- 拼多多|4P营销新理论

- 拼多多|拼多多网页版终于上线,最大短板补足了吗?

- 拼多多争抢618

- 操作系统|618战报揭晓!淘宝拼多多失声,京东重回C位

- 阿里巴巴|李佳琦消失扯下阿里“遮羞布”,原来淘宝根本就没有护城河

- 阿里巴巴|低调了三年的阿里如今又重新走上了神坛,马云藏了十年的底牌再也藏不住了

- 删除|拼多多商品转化率低有什么影响?多少正常?