跨境B2C电商快速发展,怎奈子不语被高负债制约成长|新股前瞻| 子不语( 二 )

【跨境B2C电商快速发展,怎奈子不语被高负债制约成长|新股前瞻| 子不语】这或许有以下三方面的原因,其一是公司过度集中于美国市场。若以全球市场来看,中国跨境电商B2C出口仍有很大的成长空间,而美国市场渗透程度相对其他国家及地区较高,这也就意味着该市场中的增速将更低。

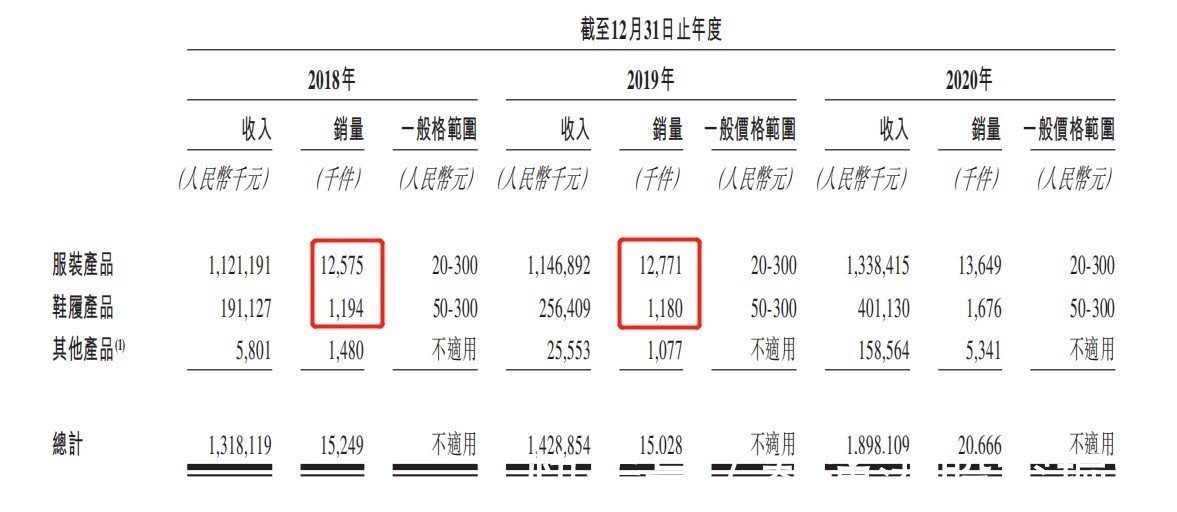

其二,垂直类平台相较综合电商类平台的天花板较低,而子不语扩张新品类的速度相对较缓。从招股书可以发现,2018、2019年时,服装与鞋履产品的销量并未增长,收入的提升主要依靠价格的上涨,这或许意味着单品类产品在过于聚焦单一市场后遇到增长天花板,若2020年未爆发疫情,该两类产品的销量能否增长尚未可知。而对于垂直类平台,产品类别的扩充难度较大,子不语能否有所突破还是问号。

文章插图

其三,高负债或制约了公司的成长速度。第三方平台出售产品的回款速度相对较慢,导致该模式下成为了相对较重的资产运营,公司要发展便需要持续的资金投入,而在2019年时,子不语的资产负债率高达86%,2020年则由于融资以及业绩的增长降至73.2%,但仍处于较高水平。

综上来看,子不语虽在过去三年取得稳健业绩,但由于过于聚焦单一市场、品类垂直以及高负债,导致了公司增长天花板,以致于业绩增速相对较缓,落后于行业成长。若后续能在开拓新市场、发展新产品品类、自营网站等方面发展超预期,或能赢得市场更多注意力。

- ios16|未受到电商冲击,理发店为啥还是纷纷倒闭?过来人说出真相

- 跨境|跨境电商迈入数字化变革期

- 阿里巴巴|电商转折点出现?神秘消失23天的李佳琦,意外暴露了阿里的问题

- 抖音|抖音电商正在杀死抖音

- 电子商务|欧洲跨境电商销售额市场排名公布,第一名令人意外!

- |未来5年,跨境电商是取代房子的最好投资

- 电子商务|取消外卖和关闭电商,恢复市面繁荣,你同意这波操作吗?

- 电子商务|为什么中国是电商干掉实体,日本却是实体干掉电商?

- 尼康|苹果用户有救了!知名电商平台上线iPhone扩容服务:有保修

- 电子商务|官方定调了,电商真的要被淘汰?