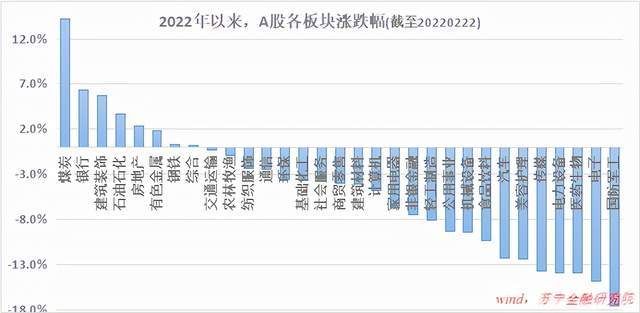

但除能源、金融地产、建筑等稳增长板块外,无论是社会服务、商贸零售、家用电器、食品饮料等疫情受损大消费板块,还是芯片、新能源、军工、电子计算机等高景气成长板块,市场表现都差强人意。

文章插图

自下而上来分析,每个下跌的板块都能在基本面上找到瑕疵,如军工板块主要受部分龙头2021年4季度业绩显著低于预期、行业取消增值税优惠传言等因素压制,市场对板块中长期景气度产生疑虑;新能源、芯片等板块主要受原材料涨价及龙头前期扩产产能逐步达产影响,市场担心板块短期供需结构会出现边际恶化;而旅游、餐饮、航空等疫情受损板块虽有反弹,但仍受疫情不确定性压制;食品饮料、家用电器等板块则受板块估值、地产销售低迷等因素压制;至于与数字化高度相关的软件板块,一直在等待重量级的行业催化因素,“东数西算”的出台预计会加速市场表现的到来……

但话说回来,任何时候的任何板块都能找到瑕疵,完美本就不存在。而在特定阶段,市场更愿意看到优点还是缺点、更愿意看短期逻辑还是中长期逻辑,很大程度上受市场情绪因素影响。

就当前市场情绪来看,相对比较复杂,对冲性因素较多,市场尚未形成一致预期。

比如从稳增长产业链来说,虽然稳增长的政策已密集出台,但市场对政策效果仍有担心,仍在等待数据验证来判断政策效果。相比前几轮周期,此次稳增长有一些不同:

- 一是在房住不炒的约束下,政策对房地产板块更多地是“托而不举”;

- 二是微观层面一些房地产开发商面临较大的债务压力,压制了其拿地和开工意愿,也在一定程度上产生了政策传导堵点。

故而,随着政策的密集出台,稳增长板块虽有反弹,但仍然偏弱。

从货币宽松来看,一般认为宽松货币环境利好成长板块,但开年以来恰恰是成长板块跌得最凶。固然有前期高估值和基本面的因素,更多地则是市场担心美联储加息会在一定程度上对冲我国货币宽松效果,并通过汇率波动影响资金进出,进而影响市场的边际流动性。

疑虑会带来观望,难以产生一致预期。原因也很简单,历史上看,宽松的流动性环境之所以利好成长板块,核心在于宽松环境使市场变得乐观,开始对增长充满期待,若不能有效扭转预期,宽松本身并不能自动催生指数级行情。

三、回归基本面,坚定持有中长期前景向好的优质板块

市场变化常常出人意料,了解过去并不能提高我们预测未来市场短期波动的胜率,其作用也不在于此,而是更好地理顺自己的投资思路和逻辑。在市场短期发生较大调整的情况下,投资者有必要追问自己:持仓板块的中长期逻辑还成立吗?如果成立的话,是被削弱了还是强化了?

归根结底,投资应该从基本面出发,从中长期发展前景与当前估值的对比出发。如果中长期逻辑没有发生改变,短期的下跌只会增强投资的潜在吸引力,带来的是加仓机会;而如果短期下跌是市场对中长期逻辑恶化的提前反应,此时投资者才应谨慎对待,在确认逻辑恶化后果断离开。

就当前的A股市场来看,2022年大概率是“流动性宽松、成长性稀缺”的一年。流动性宽松不再赘述,就基本面来看:工业品受PPI与CPI剪刀差仍处于高位影响,全年利润增速大概率触底,不少机构预测零增速;服务业则受疫情扰动和消费低迷影响,盈利水平大概率前低后高,全年整体表现一般。

- 投资|14万股东懵了!宁德时代刚募资450亿 就拿230亿买理财

- 月球也在太阳系的宜居带中,为何不能产生生命?原来个头太小了

- 为何人类所到之处,地球会“寸草不生”?这符合进化论的原理吗?

- 宇宙中有多少维度,人类为何想要进入四维空间?科学家给出了解释

- 为何人类科技几乎停滞?谁影响了人类发展?又被科学家猜对了?

- A股:光伏电池片技术的“杀手锏”,HJT电池真正龙头仅有这5只!

- 肺炎患者|为何新冠患者已退烧,还需进行集中治疗

- 科学家为何要在太空放火?会有什么后果?答案让人意外

- 大脑和宇宙两者本质相同?为何它们结构如此相似?细思极恐(下)

- WPS|WPS比office更好用?为何有公司禁止用WPS?兼容性太弱,广告太多