酒业|利润翻倍,舍得却笑不出来( 二 )

根据调研,当前公司品味舍得、智慧舍得在“舍得”系列中销售额占比80%、15%,水晶舍得、舍之道、藏品舍得等剩余部分占比5%。2021年公司管理层改组过后,上述产品价格逐步提升,曾在3、6、10月三次上调舍得指导价。截至2021年12月24日,品味舍得批价达到355元,较年初提升25元,而实际批价已达到380元。另有券商预计,品味舍得2022年有望突破400元价格带。

【 酒业|利润翻倍,舍得却笑不出来】2022年1月1日起,舍得酒业进一步上调价格。旗下38/42/52%vol的品味舍得(藏品)出厂价上调30元/瓶,终端建议零售价调整为819元/瓶;52%vol智慧舍得(藏品)出厂价上调50元/瓶,终端建议零售价调整为1199元/瓶。

在其他条件不变的前提下,提价意味着实打实的利润提升。2020年,舍得酒业的毛利率达到75.87%,这一数据已经处于行业高位。2021前半年,舍得酒业的毛利率进一步提高到79.68%,同比涨了3个百分点左右。

显然,舍得酒业业绩要想继续提高,提价并非长久之计,价格涨到一定程度,将直接影响消费者的购买意愿、阻碍销售,进而影响业绩。

所以未来,舍得想要持续提高收入,只能“放量”。而在300元以上的高端市场,“茅五泸”这三位玩家占据95%以上的销售额,舍得酒业想“虎口夺食”并不容易。

02 双牌+老酒,未来怎么走从数据来看,舍得酒业的双品牌“舍得”和“沱牌”各自贡献了总营收的七成和两成左右。

但二者的定位略有不同,核心依靠品味舍得、智慧舍得布局400-600元价格带,沱牌80-90版布局200-300元价格带。另外为了消费者日常需求,还有性价比较高的沱牌T68、沱牌六粮等发力光瓶酒市场。

由此布局也可以看出,来自“舍得+沱牌”收入在未来很长一段时间里仍将是这整个公司的重要收入来源。

但这所谓的品牌双保险似乎也有漏洞,虽然舍得酒业的业绩预告增长良好,值得注意的是公司已出现滞涨信号。

文章插图

由业绩快报计算可得,舍得酒业2021年第四季度单季净利润2.76亿元,单季同比增速只有2.22%。而去年的前三个季度,舍得酒业净利润同比增速分别为1031.19%、215.33%和59.65%,这每个季度一次“大跳台”似的滑坡,显示出舍得酒业后续增长的乏力状态。

2月12日,舍得酒业2022年度工作会议在四川射洪召开,会上介绍舍得2022年的工作核心有两个:一是推进老酒战略的进一步落地;二是快速推进国际化战略和C端置顶战略,打好关键战役。

分开来看,老酒战略确实是一个差异化竞争的卖点。

文章插图

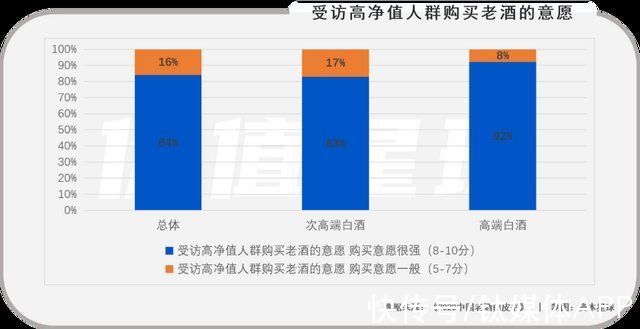

据胡润研究院发布的《2020中国老酒白皮书》,受访的高净值人群九成以上喜欢老酒且有强烈购买意愿。复星国际董事长郭广昌也认为:“老酒战略独一无二,老酒储量行业领先,看好舍得酒业未来发展。”

资料显示,截至2020年底,舍得基酒窖藏高达12万吨(绝大部分坛储6年以上),半成品酒(含基酒)的库存量超过13万千升,账面价值占公司总资产的33.09%。

但这个12万吨的数据,却引来外界的质疑声音。去年《财经》杂志旗下公众号《财经十一人》就曾对舍得酒业“12万吨陶罐老基酒”的营销宣传口径进行了质疑,文章称“(舍得)优质基酒量级不会到达12-13万吨,至多是其一半”。

该事件发酵四天后,舍得才发布公告称老酒储量真实,并从四个方面进行解释。但业内人士认为,这份解释并没有拿出足够的证据,说明没有造假,以至于整个去年第三季度舍得一直笼罩在“造假”的阴影中,口碑大跌。

- 索尼|从4999元跌至3299元,8GB+256GB旗舰,不要利润了

- 创投圈|天猫618新消费持续爆发,410个新品牌成交额翻倍

- PCIe 7.0 规范公布,带宽直接翻倍

- B轮融资|线上酒店OTA代理高利润的秘密是什么?

- 利润|2021年净利润542.6亿元:茅台5年“砍”199个子品牌

- 苹果|还在挣扎,一加8+256G旗舰持续降800,没利润了

- |49家3D打印概念上市公司2022年一季度营收659亿元,净利润31亿元

- 亚马逊|跨境电商:亚马逊的广告预算如何调整才能最大利润化?

- |诺基亚耍起“流氓”?5G专利收费狮子大开口,或超手机利润2-7倍

- 小米科技|小米12S跑分出炉,性能接近Redmi K50 Pro,价格要翻倍?