以微博为例,作为开放性社交平台,用户对微博的内容消费主要有三种:

- 媒体娱乐,提供从舆论八卦到专业知识不等的垂直内容,满足用户娱乐需求;

- 社交沟通,针对某一话题,所有人都可畅所欲言评论、交流;

- 新闻资讯,提供即时新闻、官方态度、当事人发言等内容。

除了内容消费上的替代,微博的分发机制,也加速了内容生产的替代效应。

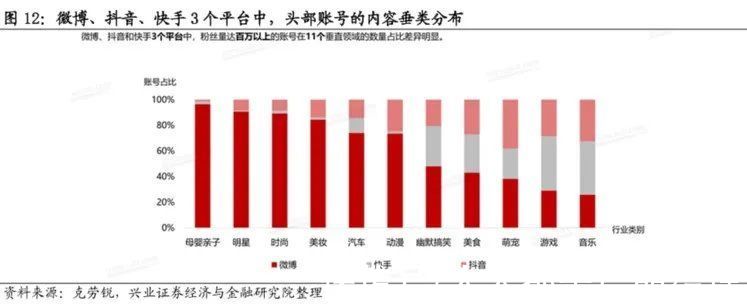

微博实行以头部和话题为导向的分发机制,使得各垂类内容下头部账号的占比较大。

根据克劳锐数据,在母婴亲子、明星、时尚、美妆等9个主要垂类内容下,微博头部账号内容居于首位,远远超过抖快。

文章插图

如此中心化的内容体系,不仅助长买流量造头部的风气,让广告的真实ROI存疑,也会导致马太效应,压缩中小创作者的收益空间。

而短视频“以兴趣为导向”的算法机制,既可以给中小创作者更多的流量曝光,也能实现更精准的广告推送。如此一来,广告主会选谁,似乎不言而喻。

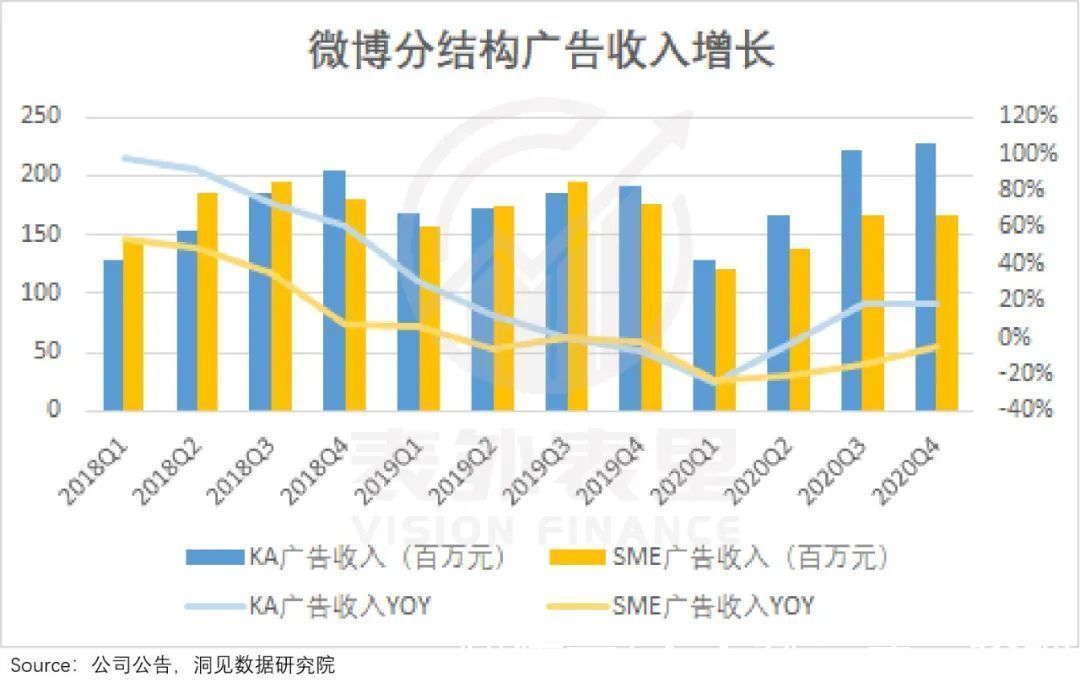

可以看到,业务方面,2018-2020年,微博的广告客户数持续流失:从290万降至160万。

文章插图

滞后的财务数据,同样验证了相关情况。无论是KA还是SME收入,自2018年后增速持续下滑,而彼时正是短视频崛起的时候。

更有甚者,2020Q1后,SME广告收入,呈现负增长态势。侧面更说明了短视频对效果广告市场的突袭。

文章插图

面对冲击,微博也做出了应对——上马短视频,想丰富其内容生态,留住广告主。

但由于分发机制没有根本性改变,布局短视频后,算法推荐欠缺,对广告投放ROI的协同效应有限。弱协同下,微博未能扭转广告收入不佳的境况。

4. 电商及本地生活,从单纯导流到交易闭环与上述的行业相比,电商及本地生活更是刚需中的刚需。看短视频代替“买买买,吃吃吃”,想想都不可能。相反依托短视频形式的种草文化逐渐兴起,进一步缩短了交易链条,彰显出强协同效应。

其背后的逻辑在于,KOL在短视频平台的内容种草,可以挖掘出用户的多样需求。之后在更高的曝光度和投喂效率下,将短视频平台巨大的流量池和高粘性用户转化为购买力。

看到这一点,电商平台不仅自己布局短视频,也积极和短视频平台合作,为自身导流。

据艾媒咨询,短视频带货的转化率高达40%。而2020年,光是通过抖音跳转至京东、淘宝等电商平台的GMV,就超过3000亿元。

不过,如此强的肥水流入了外人田,短视频平台坐不住了,开始逆势做电商闭环:

- 产品端:抖音大力扶持经营垂类商品的品牌方,扩充并精细化SKU;

- 供应链端:快手于2020年5月推出快手联盟,2021年10月上线小店星级功能;抖音打造直播基地,切断除淘宝京东外的第三方链接;

- 支付端:抖音在2020年10月收购支付牌照,并在2021年春节期间通过红包活动推出支付体系。

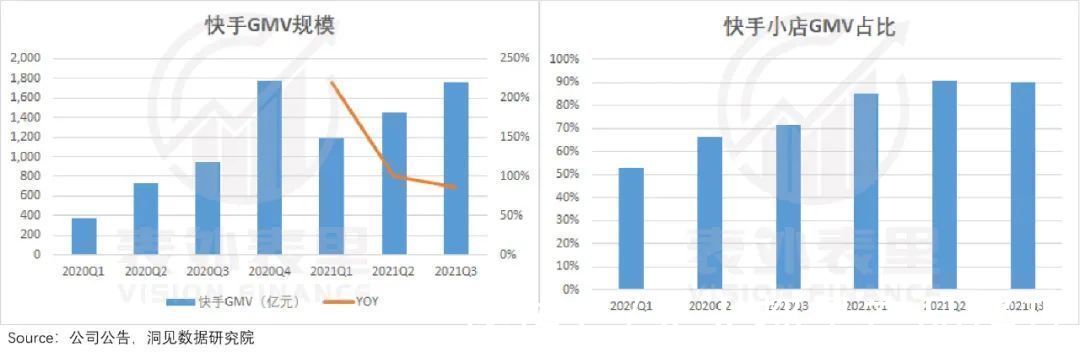

数据显示,2021Q3快手小店贡献的GMV,已占到平台总GMV的90%。

文章插图

和短视频的协同,一定程度上挖掘出电商行业新的消费需求,同时也进一步激发了该领域的增长潜力。随着短视频平台入局电商,整个行业格局或面临重新洗牌。

- 苹果|华为新一代“小方表”来了:Watch FIT 2正式官宣

- 纸质表格|“数字化”助推火箭升空

- 炸锅|酷暑之下,莫让这些谣言再增“热”度

- 户外|“小眼镜”增多 专家支招教你科学用眼

- 单项冠军|再添三家“小巨人”,青岛高新区梯度培育见成效

- 陨石|小行星“打水漂”闯入地球 形成世界最长陨石陨落带

- 科技入黔|“科技入黔”助力贵州高质量发展

- 踩线|主播不“踩线” 直播才有未来

- 套餐资费|广电放号 5G套餐竞争告别“三国时代”

- Flyme|“国产系统之光”Flyme迎来十周年,纪念海报上线引发热议