1)核心自主重构模式

路线特点:

1.自主研发新核心系统,非采购ISV(独立软件开发供应商)核心系统产品,强调自研可控

2.大多数原有核心采用AS400或大机的银行希望采用重构的方式完成核心下移

3.建设目标包括业务建模、领域架构重构

4.绝大多数银行构建了全新的核心应用技术平台

5.部分银行选择基于云平台进行核心系统重构

6.部分银行在核心重构过程中包含自研可控规划

7.核心开发实施过程会采购ISV(独立软件开发供应商)的人力资源

采用该路线的银行范围:国有大行、股份制、大农信、部分中大城商/农商

2)采购核心产品套件模式

路线特点:

1.采购ISV的核心系统产品,并主要基于ISV的人力资源完成核心实施交付

2.主要诉求为替代原有第一代的老旧核心

3.基于ISV核心产品的业务模型和架构建设

4.基于ISV核心产品自带的应用技术平台

5.部分银行要求ISV产品简单部署在云平台上

自研可控方面,部分银行仅能够要求ISV产品集成国产数据库

采用该路线的银行范围:部分中小城商/农商、民营银行、外资银行

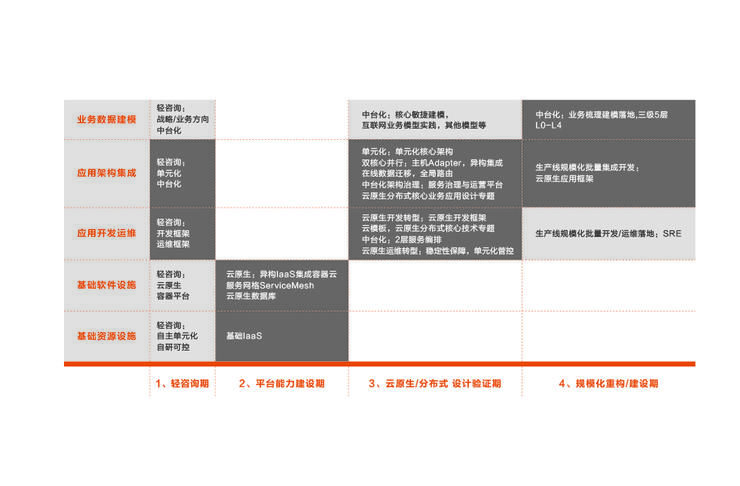

4.1四阶段五层模式

通过结合国内金融行业核心相关领域的实践以及核心领域对于技术的云原生分布式转型的业务能力,工程能力,技术能力要求,横纵结合形成4阶段5层的建设模式和路径:

文章插图

通过这张图我们可以清晰的认识到核心下移云原生分布式转型的路径的全貌以及自身所处的不同阶段。上图中任务颜色的深浅代表在不同阶段中任务的关键程度和优先级,颜色更深的优先级更高。且每一个阶段的产出是下一个阶段的输入。从而形成一个系统化的完整的核心下移的顶层工作任务与路径阶段安排。

例如部分银行采用重构模式,即业务架构和技术架构并行改造,以金融业的领域模型重构核心业务的同时配以主流的分布式架构支撑系统;也有部分银行采用平迁模式,保持原有系统业务逻辑和流程不变,仅通过选用分布式数据库来满足底层海量数据要求。

4.2多种实施路径

4.2.1重构模式

银行核心系统的重构之旅,不仅仅只是互联网技术改造,更是自身服务模式和服务思维的再造。从流程银行转向数字银行,从产品为中心到客户为中心,从做功能转向做场景,从做渠道转向做平台。整体的实施路径会从业务重构及核心应用技术平台搭建两大方向入手,进而实现核心银行业务数字化转型。

4.2.1.1业务重构

回顾“面对误区的破局思维”的断言6

断言6:核心转型相比选择“供应商”而言,更为重要的是选择具备“端到端落地实践”的。从理念、方法论、设计规划、平台架构、标准规范都能够战略性长期投入和总体把控的“合作伙伴”才能真正落地实现业务敏捷和推动数字化转型,而不是为一堆冠名“数字化转型”的文档买单。

- 36氪首发|烹饪机器人公司「智谷天厨」获数千万元天使轮融资,羲融善道独家投资

- 华为鸿蒙系统|鸿蒙3.0即将推送,Mate 50首发

- iqoo|iQOO 10系列搭载蓝厂自研V1 ISP芯片 有望首发天玑9000+新机版本

- 飞行器|马斯克的电动飞行器,被瑞典的一家科技初创公司首发

- 显卡|Intel独立显卡首发全新接口:暂时只能残血

- USB|宋紫薇又要上台了!iQOO10真机曝光,首发200W快充?

- 上周|首发苹果M2!新MacBook Pro 13 英寸正式开售

- 联想又有一款机型即将升级到安卓12底层了|全球首发骁龙870 摩托神机edge s即将升级安卓12

- 文艺辣评丨新东方直播:一场语言的行为艺术?

- 文艺评论丨科幻题材崛起与Z世代审美观照中的双向奔赴